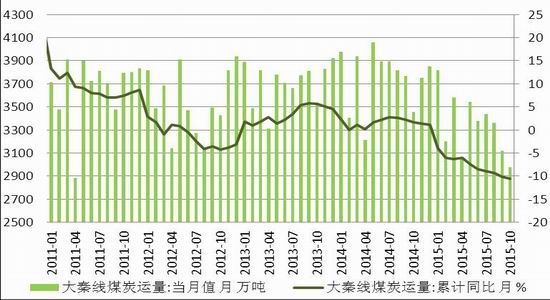

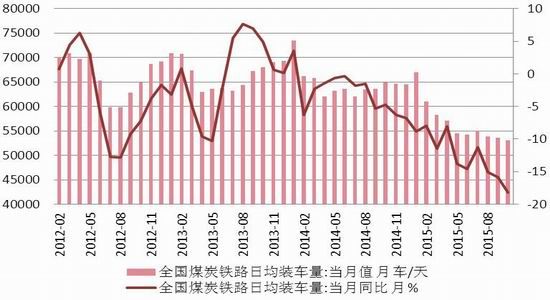

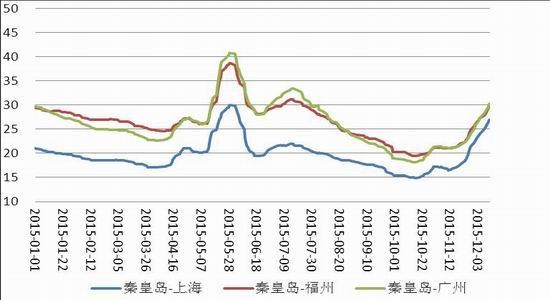

|

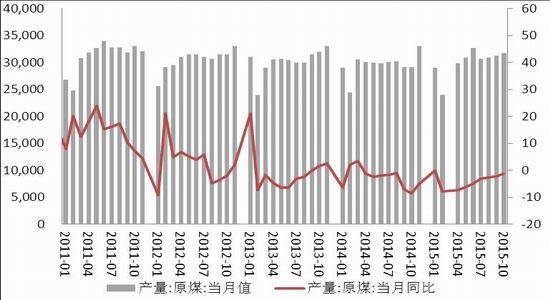

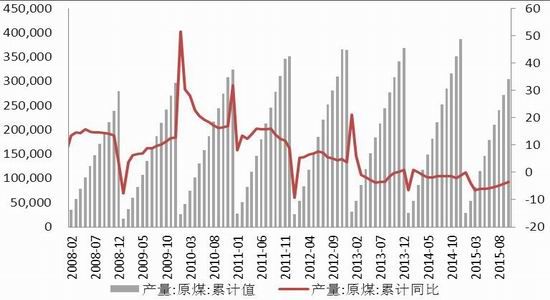

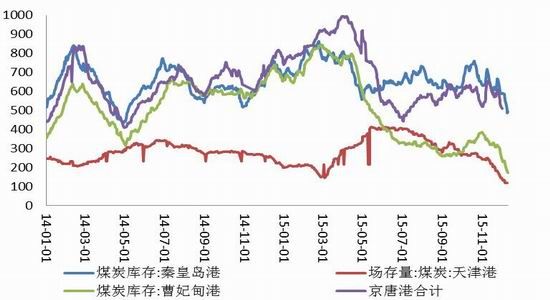

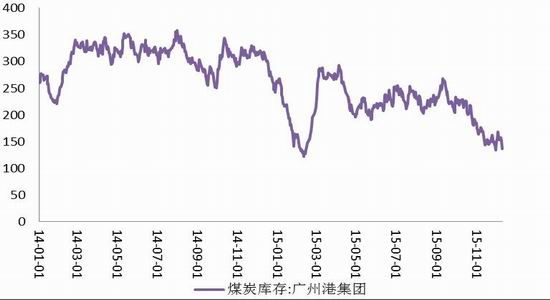

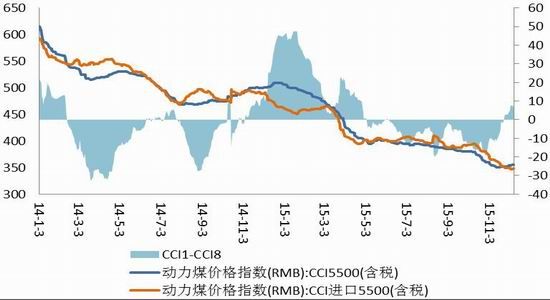

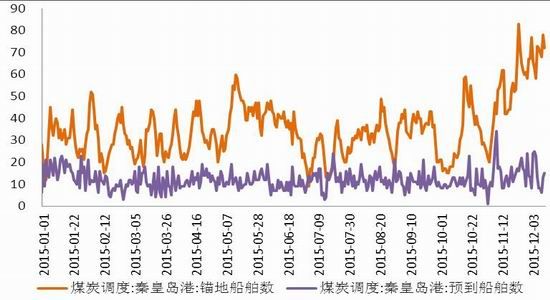

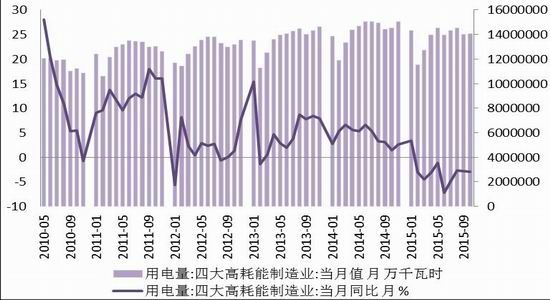

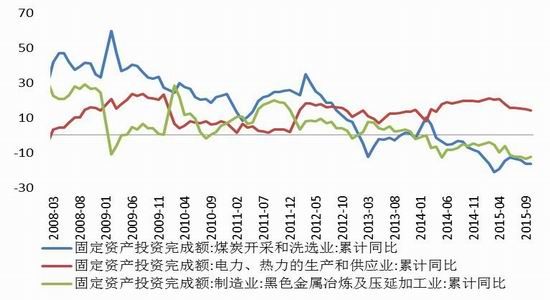

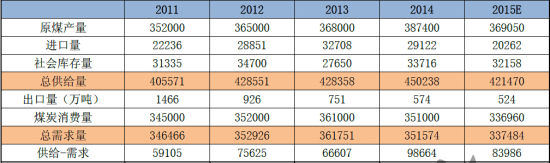

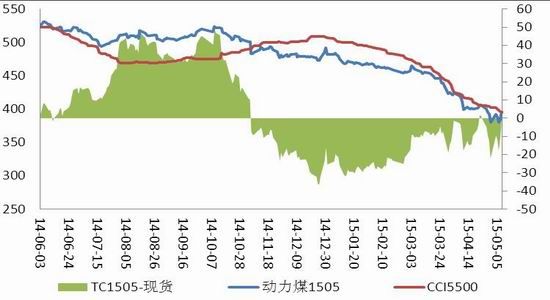

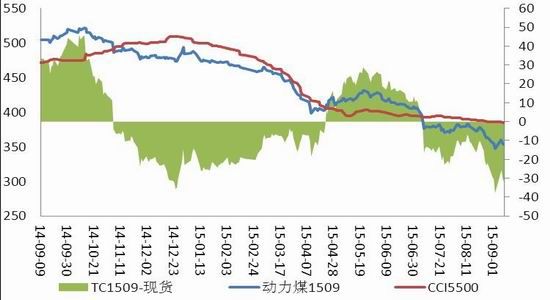

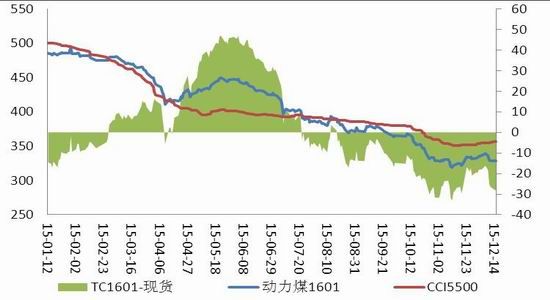

Ê╗íó 2015 ─ÛððÃÚ╗Ï¯Ö ííííêD▒Ý 1 ú║äË(d¿░ng)┴ª├║ã┌Ïø͸┴ª║¤╝s  ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║╬─╚AÏö(c¿ói)¢ø(j¿®ng) ííííêD▒Ý 2 ú║¡h(hu¿ón)▓│║úäË(d¿░ng)┴ª├║Í©öÁ(sh¿┤)ú¼╔±╚A 5500 ┤¾┐¿È┬Â╚ÚL(zh¿úng)àf(xi¿ª)â×(y¿¡u)╗¦âr(ji¿ñ)  ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ íííí2015 ─Ûú¼äË(d¿░ng)┴ª├║ã┌¼F(xi¿ñn)Ïøâr(ji¿ñ)©±┤¾À¨Â╚¤┬Á°íú 2015 ─Ûú¼äË(d¿░ng)┴ª├║ã┌Ïø͸┴ª║¤╝s TC1505 Ú_Ë┌ 481 ú¼Í┴ 12 È┬11 ╚ıú¼ ZC1605 ║¤╝s╩ıË┌ 291.8 ú¼Á°╚Ñ 189.2 Ȭú¼Á°À¨ 39.3% íú¢ÏÍ┴ 12 È┬ 9 ╚ıú¼¡h(hu¿ón)▓│║úÍ©öÁ(sh¿┤)ÎÈ 14 ─Û─®Á─ 525 Á°Á¢ 371 ú¼¤┬Á° 154 Ȭú¼À¨Â╚ 29.3% íú┤·▒Ý 5500 ┤¾┐¿╩ðê÷(ch¿úng)├║Á─ CCI5500 Í©öÁ(sh¿┤)Ê▓Å─ 507 ▒®Á°Í┴ 355.5 ú¼Á°╚Ñ 151.5 Ȭ / çìú¼Á°À¨ 29.9% íú┤¾ð═├║ã¾ê¾(b¿ño)âr(ji¿ñ)Ê▓▓╗öÓ¤┬Á°ú¼Ê╗░Ò©▀Ë┌╩ðê÷(ch¿úng)├║¢³ 20 Ȭ / çìíú 10 È┬ú¼Íð├║┬╩¤╚╣½▓╝¢Áâr(ji¿ñ) 10 Ȭú¼Â°║¾╔±╚A═ã│÷í░╔±ËÐí▒ð┬├║ÀNâr(ji¿ñ)©±ú¼ 5500 ┤¾┐¿ê¾(b¿ño)âr(ji¿ñ) 374 ú¼═¼├║©³╩Ã═ã│÷┴╦┴┐┤¾â×(y¿¡u)╗¦Î¯Á═âr(ji¿ñ) 354 íúÈ┌╦─╝¥Â╚═·╝¥╝┤îóüÝ┼RÍ«òr(sh¿¬)ú¼┤¾ð═├║ã¾ê¾(b¿ño)âr(ji¿ñ)À┼ùë═ªâr(ji¿ñ)▓▀┬Èú¼Í¸äË(d¿░ng)¤‗«ö(d¿íng)òr(sh¿¬)╩ðê÷(ch¿úng)âr(ji¿ñ)┐┐önú¼Ê▓╝Ë╚Ù┴╦âr(ji¿ñ)©±╚Ô▓½æ(zh¿ñn)íú ííííÈ┌┤¾À¨¤┬Á°Íðú¼╚½─ÛËðâ╔┤╬ÙAÂ╬ðÈã¾ÀÇ(w¿ºn)À┤ÅùíúÁ┌Ê╗┤╬╩à 4-5 È┬ú¼ 4 È┬┤¾ÃÏ¥ÇÖzðÌú¼▒▒À¢©█┐┌ı{(di¿ño)╚Ù£p╔┘ú╗ 5 È┬│§┴¨┤¾ÙèÅSÄý(k¿┤)┤µÁ°Í┴ 1150 ╚fçìÊȤ┬ú╗▀M(j¿¼n)┐┌├║╩▄═╦▀\(y¿┤n)Ë░Ýæú¼ 5 È┬▀M(j¿¼n)┐┌┴┐┤¾£pú¼ÃÊ╔±╚A͸äË(d¿░ng)¢ÁÁ═Æý┼ãâr(ji¿ñ)ú¼ÄºäË(d¿░ng) 4-5 È┬Ê╗¦åÐa(b¿│)Äý(k¿┤)À┤ÅùððÃÚíú«ö(d¿íng)òr(sh¿¬) CCI5500 Å─ 395 À┤ÅùÍ┴ 403 ú¼ã┌Ïø TC1509 Å─ 398 À┤ÅùÍ┴ 433.4 íú6 È┬╔±╚A═²êDØqâr(ji¿ñ)ú¼Á½ÙèÅS╗¨▒¥¢Y(ji¿ª)╩°Ða(b¿│)Äý(k¿┤)ú¼╩ðê÷(ch¿úng)ðÞþЩ╦┘╬«┐sú¼╩ðê÷(ch¿úng)├║ÍÏ╗ÏÁ°ä¦(sh¿¼)íúÁ┌Â■┤╬È┌─ÛÁÎú¼ 11 È┬¤┬ЫÚ_╩╝ú¼Ê‗╠ýÜÔË░Ýæú¼▀\(y¿┤n)¦ö▓╗▒Òíó©█┐┌ÀÔ║¢ú¼¡h(hu¿ón)▓│║úÄý(k¿┤)┤µ┐ý╦┘¤┬╗¼ú¼▓┐ÀÍ├║ÀN¥o╚▒ú¼╩ðê÷(ch¿úng)├║âr(ji¿ñ)©±╔¤Øq5-10 Ȭú¼Í┴ 12 È┬ 11 ╚ıú¼ CCI5500 Å─ 351 À┤Åù 4.5 ȬÍ┴ 355.5 ú¼ ZC1605 Ê▓Í╣Á°ã¾ÀÇ(w¿ºn)ú¼Å─ίÁ═³c(di¿ún) 278.4Ê╗Â╚À┤ÅùÍ┴ 299.8 Á─©▀╬╗íú ííííÂ■íó╗¨▒¥├µÃÚør íííí1 íó╣®æ¬(y¿®ng)▀^╩ú íííí1.1 «a(ch¿ún)┴┐£p╔┘▓╗╝░¯A(y¿┤)ã┌ ííííêD▒Ý 3 ú║È¡├║«ö(d¿íng)È┬«a(ch¿ún)┴┐ú¼È¡├║└█Ëï(j¿¼)«a(ch¿ún)┴┐   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ ííííô■(j¿┤)ç°(gu¿«)╝Ê¢y(t¿»ng)Ëï(j¿¼)¥Í?j¿½n)?sh¿┤)ô■(j¿┤)ú¼ 1-10 È┬╚½ç°(gu¿«)├║╠┐«a(ch¿ún)┴┐ 30.45 â|çìú¼═¼▒╚£p╔┘ 1.14 â|çìú¼¤┬¢Á 3.6% ú¼ãõÍð 10È┬«a(ch¿ún)┴┐ 3.17 â|çìú¼═¼▒╚£p╔┘ 385 ╚fçìú¼¤┬¢Á 1.2% íú 7 È┬ÊÈüÝú¼È¡├║È┬Â╚«a(ch¿ún)┴┐ÍÈ┬È÷╝Ëú¼═¼▒╚¢ÁÀ¨Ê▓ÍÈ┬£p╔┘íú 1-4 È┬È¡├║«a(ch¿ún)┴┐└█Ëï(j¿¼)═¼▒╚£p╔┘ 6.1% ú¼ 1-10 È┬«a(ch¿ún)┴┐└█Ëï(j¿¼)═¼▒╚ -3.6% ú¼¦^Ã░ 4 È┬╩ıı¡┴╦éÇ(g¿¿) 2.5 éÇ(g¿¿)░┘Àͳc(di¿ún)íú┐╔Êè├║╠┐«a(ch¿ún)┴┐ı{(di¿ño)┐ÏÁ─ë║┴ªÊ└╚╗¦^┤¾íú¯A(y¿┤)Ëï(j¿¼)╚½─Û«a(ch¿ún)┴┐ 37 â|çìξËÊíú ííííÈ┘üÝ┐┤╚²┤¾«a(ch¿ún)├║╩ííú 2015 ─Û 10 È┬À¦ú¼╔¢╬¸╩íÈ¡├║«a(ch¿ún)┴┐ 7992.78 ╚fçìú¼═¼▒╚È÷ÚL(zh¿úng) 5.2% ú¼▀B└m(x¿┤)╚²éÇ(g¿¿)È┬═¼▒╚È÷ÚL(zh¿úng)ú¼¡h(hu¿ón)▒╚È÷ÚL(zh¿úng) 0.7% íú 1-10 È┬À¦╔¢╬¸╩í└█Ëï(j¿¼)È¡├║«a(ch¿ún)┴┐×Ú 77796.7 ╚fçìú¼═¼▒╚¤┬¢Á 0.2% íú íííí¢±─Û 1 È┬Í┴ 10 È┬ú¼â╚(n¿¿i)├╔╣┼└█Ëï(j¿¼)╔·«a(ch¿ún)È¡├║ 76244 ╚fçìú¼═¼▒╚¤┬¢Á 6.39% íú 10 È┬ú¼â╚(n¿¿i)├╔╣┼È¡├║«a(ch¿ún)┴┐ 7359 ╚fçìú¼¡h(hu¿ón)▒╚ -0.33% ú¼═¼▒╚ -1.23% íú░┤ã¾ÿI(y¿¿)¯Éð═ÀÍú¼Å─┐╔Á├Á─ίð┬öÁ(sh¿┤)ô■(j¿┤)ú¼¢±─ÛÃ░╚²╝¥Â╚ú¼â╚(n¿¿i)├╔È¡├║«a(ch¿ún)┴┐ 6.79â|çìú¼ÍðÐÙã¾ÿI(y¿¿)╔·«a(ch¿ún)È¡├║ 2.81 â|çìú¼═¼▒╚¤┬¢Á 14.5% ú¼▒╚╔¤░Ù─Û¢ÁÀ¨öU(ku¿░)┤¾ 2.7 éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼ı╝╚½à^(q¿▒)È¡├║┐é«a(ch¿ún)┴┐Á─ 41.4% ú╗ÁÏÀ¢ã¾ÿI(y¿¿)╔·«a(ch¿ún)È¡├║ 3.98 â|çìú¼¤┬¢Á 1.3% ú¼▒╚╔¤░Ù─Û¢ÁÀ¨┐sðí 1.7 éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼ı╝╚½à^(q¿▒)È¡├║┐é«a(ch¿ún)┴┐Á─ 58.6% íú íííí2015 ─Û 1-10 È┬ú¼Ûâ╬¸╩í└█Ëï(j¿¼)╔·«a(ch¿ún)È¡├║ 40005.79 ╚fçìú¼═¼▒╚£p╔┘ 1736.77 ╚fçìú¼¤┬¢Á 4.16% íúãõÍðú║ÐÙã¾È┌Ûâ├║ÁVÈ¡├║«a(ch¿ún)┴┐ 8597.13 ╚fçìú¼═¼▒╚£p╔┘ 976.64 ╚fçìú¼¤┬¢Á 10.20% ú╗╩íî┘├║ÁVÈ¡├║«a(ch¿ún)┴┐ 10495.12╚fçì , ═¼▒╚£p╔┘ 407.66 ╚fçìú¼¤┬¢Á 3.74% ú╗╩ð┐hî┘├║ÁVÈ¡├║«a(ch¿ún)┴┐ 20913.54 ╚fçì , ═¼▒╚£p╔┘ 352.47 ╚fçìú¼¤┬¢Á 1.66% íú ííííÅ─╔¤╩÷╣½Ú_öÁ(sh¿┤)ô■(j¿┤)┐╔ͬú¼Ùm╚╗©¸╩í├║╠┐«a(ch¿ún)┴┐¥¨Ëð£p╔┘ú¼Á½├¸´@ÐÙã¾íóç°(gu¿«)ã¾Á─£p«a(ch¿ún)┴ªÂ╚ʬ©▀Ë┌ÁÏÀ¢╗‗├±áI(y¿¬ng)ã¾ÿI(y¿¿)íúÅ─╔±╚A╣½Ú_Á─öÁ(sh¿┤)ô■(j¿┤)üÝ┐┤ú¼ 2014 Ú_╩╝ú¼╔±╚A╝»êF(tu¿ón)â╔─Û└█Ëï(j¿¼)£p«a(ch¿ún)¢³ 1 â|çìú¼Ûæ└m(x¿┤)ÛP(gu¿ín)Ú]┴╦ 12 ╠Ä╔·«a(ch¿ún)─▄║─©▀íó├║┘|(zh¿¼)▓╗¡h(hu¿ón)▒úíó░▓╚½Ù[╗╝ÂÓíó¢ø(j¿®ng)áI(y¿¬ng)│╔▒¥©▀Á─├║ÁVú¼ÛP(gu¿ín)Ú]«a(ch¿ún)─▄ 940 ╚fçìú╗îª(du¿¼)▓┐ÀÍ├║ÁV▓╔╚í═ú«a(ch¿ún)íó¤Ì«a(ch¿ún)┤Ù╩®ú¼ë║┐s┴╦¤┬î┘ 4 ╝Ê├║╠┐╣½╦¥¢³ 10 éÇ(g¿¿)├║ÁVÁ─«a(ch¿ún)─▄íú¢±─Û 1-10 È┬À¦ú¼╔±╚A╝»êF(tu¿ón)╔╠ãÀ├║«a(ch¿ún)┴┐└█Ëï(j¿¼)═Û│╔3.89 â|çìú¼═¼▒╚£p╔┘ 6900 ╚fçìú¼¢ÁÀ¨ 15.1% íúãõÍðÎÈ«a(ch¿ún)├║═Û│╔ 3.34 â|çìú¼═¼▒╚£p╔┘ 3500 ╚fçìú¼¢ÁÀ¨9.5% ú╗═Ô┘Å(g¿░u)├║═Û│╔ 5400 ╚fçìú¼═¼▒╚£p╔┘ 3400 ╚fçìú¼¢ÁÀ¨ 38.6% íúıf├¸ÐÙã¾íóç°(gu¿«)ã¾╩â±─Û£p«a(ch¿ún)Á─͸┴ª▄èú¼âH╔±╚A£p«a(ch¿ún)Á─À¦¯~¥═ı╝┴╦░ÙöÁ(sh¿┤)íúÍ╗ʬËð└¹ØÖ(r¿┤n)ú¼ÁÏÀ¢íó├±áI(y¿¬ng)├║ÁV╚È╩Ã▀xô±╝Ë┤¾±R┴ª╔·«a(ch¿ún)ú¼ç°(gu¿«)Ëð├║ÁV╦¨Îî│÷Á─╩ðê÷(ch¿úng)┐ıÚg▒╗ÁÏÀ¢├║ÁV╦¨ÅøÐa(b¿│)íú íííí2014 ─Û¤┬░Ù─ÛÊÈüÝú¼├║╠┐ððÿI(y¿¿)├ô└º┬ô(li¿ón)¤»ò■(hu¿¼)ÎhÊТø(j¿®ng)ı┘Ú_┴╦ 43 î├ú¼Ê╗È┘?g¿░u)?qi¿óng)ı{(di¿ño)╗»¢Ô▀^╩ú«a(ch¿ún)─▄ú¼Â¶Íã├║ÁV▀`À¿▀`ÊÄ(gu¿®)¢¿ÈO(sh¿¿)╔·«a(ch¿ún)íú 2015 ─Û 5 È┬│§─▄È┤¥Í¤┬░l(f¿í)íÂÛP(gu¿ín)Ë┌ç└(y¿ón)©±Í╬└Ý├║ÁV│¼─▄┴ª╔·«a(ch¿ún)Á─═¿Í¬íÀ║═íÂÎ÷║├ 2015─Û├║╠┐ððÿI(y¿¿)╠È╠¡┬õ║¾«a(ch¿ún)─▄╣ñθÁ─═¿Í¬íÀíú©¨ô■(j¿┤)╔¤╩÷â╔À¦╬─╝■â╚(n¿¿i)╚¦ú¼Á¢ 2015 ─ÛÁÎú¼─▄È┤¥ÍîóÚ_ı╣ç└(y¿ón)©±Í╬└Ý├║ÁV│¼─▄┴ª╔·«a(ch¿ún)îúÝù(xi¿ñng)╗¯äË(d¿░ng)ú¼├║ÁV╚½─Û«a(ch¿ún)┴┐▓╗Á├│¼▀^╣½©µÁ─╔·«a(ch¿ún)─▄┴ªú¼È┬Â╚«a(ch¿ún)┴┐▓╗Á├│¼▀^È┬Â╚Ëï(j¿¼)äØÁ─ 110% íú┤╦═Ôú¼─▄È┤¥Í▀Ç╣½▓╝┴╦╚½ç°(gu¿«) 2015 ─Û├║╠┐ððÿI(y¿¿)╠È╠¡┬õ║¾«a(ch¿ún)─▄Ëï(j¿¼)äØú¼Ê¬Ã¾È┌ 2015 ─Ûʬ╠È╠¡├║╠┐ððÿI(y¿¿)┬õ║¾«a(ch¿ún)─▄ 7779 ╚fçìíó├║ÁV 1254 Ψíú 9 È┬ÍðЫú¼░l(f¿í)©─╬»░l(f¿í)│÷íÂÛP(gu¿ín)Ë┌ç└(y¿ón)©±Í╬└Ý▀`À¿▀`ÊÄ(gu¿®)¢¿ÈO(sh¿¿)├║ÁVËðÛP(gu¿ín)åû¯}Á─═¿Í¬íÀ║═íÂÛP(gu¿ín)Ë┌Å─ç└(y¿ón)┐ÏÍãð┬¢¿├║ÁVÝù(xi¿ñng)─┐ËðÛP(gu¿ín)åû¯}Á─═¿Í¬íÀíú 11 È┬│§ú¼íÂÍðç°(gu¿«)├║╠┐¤¹┘M(f¿¿i)┐é┴┐┐ÏÍãÊÄ(gu¿®)äØÐð¥┐ê¾(b¿ño)©µíÀ░l(f¿í)▓╝ú¼╠ß│÷í░╩«╚²╬Õí▒─®ú¼Íðç°(gu¿«)æ¬(y¿®ng)Èô═¿▀^╝µ▓óÍÏ¢Míó╠È╠¡┬õ║¾«a(ch¿ún)─▄ú¼îó├║ÁVã¾ÿI(y¿¿)öÁ(sh¿┤)┴┐Ë╔ 2015 ─ÛÁ─ 6390 ╝Êë║┐sÁ¢ 3000 ╝ÊÊÈâ╚(n¿¿i)íú íííí┼c 2014 ─Û¤Ó▒╚ú¼ 2015 ─Û├║ÁV£p«a(ch¿ún)¤Ì«a(ch¿ún)ÊÐ▓╗╩Ãð┬┬äíú«ö(d¿íng)Ã░▓╗öÓ¤┬Á°Á─├║âr(ji¿ñ)ú¼îº(d¿úo)Í┬├║ã¾╠Øôpú¼▒ã═ú©▀│╔▒¥ÁVú¼▓┼╩Ãã¾ÿI(y¿¿)£p«a(ch¿ún)Á─͸ʬ═ãäË(d¿░ng)┴ªíú©¨ô■(j¿┤)ç°(gu¿«)╝Ê¢y(t¿»ng)Ëï(j¿¼)¥Í?j¿½n)?sh¿┤)ô■(j¿┤)ú¼Ã░╚²╝¥Â╚╚½ç°(gu¿«)ÊÄ(gu¿®)─úÊÈ╔¤├║╠┐ã¾ÿI(y¿¿)͸áI(y¿¬ng)ÿI(y¿¿)äı(w¿┤)╩ı╚Ù 1.85 ╚fâ|Ȭú¼═¼▒╚¤┬¢Á 14.4% ú╗└¹ØÖ(r¿┤n)¯~ 287.2 â|Ȭú¼═¼▒╚¤┬¢Á 64.4% ú╗╠Øôpã¾ÿI(y¿¿)╠Øôp¯~ 730.5 â|Ȭú¼═¼▒╚È÷ÚL(zh¿úng) 32.9% íú├║╠┐àf(xi¿ª)ò■(hu¿¼)¢y(t¿»ng)Ëï(j¿¼)Á─ 90 ╝Ê┤¾ð═├║╠┐ã¾ÿI(y¿¿)║¤Ëï(j¿¼)Ë»└¹ 9.7 â|Ȭú¼Â°╚Ñ─Û═¼ã┌└¹ØÖ(r¿┤n)×Ú 427 â|Ȭíú─┐Ã░╚½ç°(gu¿«)├║╠┐«a(ch¿ún)─▄│¼▀^ 40 â|çìú¼È┌¢¿═ú¢¿«a(ch¿ún)─▄ 10 â|çìξËÊíú 2016 ─Û├║╠┐╣®¢o▀^╩úë║┴ª╚Èîó╗\ıÍ╩ðê÷(ch¿úng)íú─┐Ã░ı■©«ı²È┌ÎÑ¥oÐð¥┐¢¿┴ó«a(ch¿ún)─▄═╦│÷ÖC(j¿®)Íãú¼Á½├║ã¾├ô└º╚Èæ¬(y¿®ng)͸ʬ░l(f¿í)ô]╩ðê÷(ch¿úng)È┌┘YÈ┤┼õÍ├ÍðÁ─øQ¿ðÈθ Ë├ú¼Â°▓╗─▄▀^Â╚Ê└┐┐í«Ëðð╬Á─╩Íí»©╔¯A(y¿┤)╩ðê÷(ch¿úng)íú ííííÈ┌ã¾ÿI(y¿¿)│╔▒¥Íð╚╦┴ª│╔▒¥═¨═¨ı╝▒╚ί┤¾ú¼═úð¢┴¶┬Üíó¢Áð¢íóÀÍ┴¸Â╝╩âÁÁ═╚╦┴ª│╔▒¥Á─ÍÏʬÀ¢╩¢íúÈ┌ç└(y¿ón)¥■Á─╩ðê÷(ch¿úng)ð╬ä¦(sh¿¼)¤┬ú¼ 2016 ─Û├║ã¾╚Èîó¢g▒M─XÍ¡¢ÁÁ═©¸Ýù(xi¿ñng)│╔▒¥ú¼Â°¢Áð¢▓├åTÊÐ╩Ã├║╠┐ððÿI(y¿¿)â╚(n¿¿i)Á─ãı▒Ú¼F(xi¿ñn)¤¾íú 2015─Û 9 È┬ú¼û|▒▒ÁÏà^(q¿▒)ί┤¾Á─├║╠┐ã¾ÿI(y¿¿)²ê├║╝»êF(tu¿ón)ð¹▓╝ 10 ╚f┬Ü╣ñÌD(zhu¿ún)ìÅíóÀÍ┴¸À¢░©ú¼└¡Ú_┴╦├║╠┐ã¾ÿI(y¿¿)ÀÍ┴¸¤┬ìÅÁ─ð‗─╗íú║¾üÝú¼¤Ó└^Ëðòx├║╝»êF(tu¿ón)íó┬║░▓╝»êF(tu¿ón)íó╗┤▒▒ÁVÿI(y¿¿)íóðýÁV╝»êF(tu¿ón)Á╚ÍTÂÓ├║㾤╚║¾░l(f¿í)▓╝┴╦£påTíóÌD(zhu¿ún)ìÅÀÍ┴¸Á─¥▀¾wîì(sh¿¬)╩®À¢░©íú╔¢╬¸íó╔¢û|íó║Ë▒▒íó║Ë─¤íó░▓╗ıÁ╚╩íÁ─┤¾ð═├║╠┐ã¾ÿI(y¿¿)ú¼ÂÓöÁ(sh¿┤)¢Áð¢ 50% í¬ 60% ú¼▀ÇËð▓┐ÀÍÊЃo┴ªÍº©Â┬Ü╣ñ╣ñ┘Yíú▒èÂÓ├║╠┐ã¾ÿI(y¿¿)ÈþÈ┌ 2014 ─Û¥═Ú_╩╝£pð¢ú¼ðºÊµÎ¯║├Á─Íðç°(gu¿«)²ê¯^├║ã¾╔±╚A╝»êF(tu¿ón)Ê▓È┌¢±─Û 5 È┬ð¹▓╝¢Áð¢ú¼ 2015 ─Ûò■(hu¿¼)░┤╚½åT╣ñ┘Y┐é¯~Á─ 10% ¤┬ı{(di¿ño)åT╣ñÁ─ð¢│Û┐é¯~Â╚íúãõÍð╔±╚AîĤ─├║ÿI(y¿¿)╝»êF(tu¿ón)╣½╦¥╣▄└ÝîËÊÐÅ─ 5 È┬ã╝»¾w¢Áð¢ú¼Î¯©▀À¨Â╚▀_(d¿ó)Á¢ 40% íú íííí2016 ─Û├║╠┐╔·«a(ch¿ún)ã¾ÿI(y¿¿)ú¼╚Èò■(hu¿¼)ÐË└m(x¿┤) 2015 ─ÛÁ─Î÷À¿ú¼ã┤╔¤³S¢╩«─Û┴¶¤┬Á─╝ÊÁÎú¼┼¼┴ª¢ÁÁ═ÎÈ╔Ý¢ø(j¿®ng)áI(y¿¬ng)│╔▒¥öD│÷¢Áâr(ji¿ñ)┐ıÚgú¼▒M┐╔─▄╔·«a(ch¿ún)ú¼┐┐Á═âr(ji¿ñ)║═À■äı(w¿┤)ôîı╝╩ðê÷(ch¿úng)íú¯A(y¿┤)Ëï(j¿¼) 2016 ─Û┐╔─▄ò■(hu¿¼)╩Ã├║╠┐ððÿI(y¿¿)╚Ñ«a(ch¿ún)─▄ίÛP(gu¿ín)µIÁ─Ê╗─Ûú¼«a(ch¿ún)┴┐ò■(hu¿¼)└^└m(x¿┤)¤┬╗¼ú¼├║ã¾┘J┐¯ÙyÂ╚╝Ë┤¾ú¼├║ã¾Á─«a(ch¿ún)ÿI(y¿¿)╝»ÍðÂ╚Í▓¢╠ß©▀ú¼ç°(gu¿«)╝ÊÊ▓îó│÷┼_(t¿ói)ı■▓▀╣─ä¯(l¿¼)ã¾ÿI(y¿¿)ÚgÁ─╝µ▓óÍÏ¢Mú¼▀_(d¿ó)Á¢┘YÈ┤â×(y¿¡u)╗»┼õÍ├íú íííí1.2 ╔þò■(hu¿¼)Äý(k¿┤)┤µ═¨╔¤Ë╬╝»Íð ííííêD▒Ý 4 ú║├║╠┐ã¾ÿI(y¿¿)Äý(k¿┤)┤µú¼¡h(hu¿ón)▓│║ú©█┐┌Äý(k¿┤)┤µ   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ ííííêD▒Ý 5 ú║ÅVͦ©█├║╠┐Äý(k¿┤)┤µú¼Íϳc(di¿ún)ÙèÅS├║╠┐Äý(k¿┤)┤µ   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ íííí├║╠┐Äý(k¿┤)┤µ│Í└m(x¿┤)╠ÄË┌©▀╬╗ú¼Á½Äý(k¿┤)┤µ├¸´@═¨╔¤Ë╬╝»Íðíú¢ÏÍ┴ 10 È┬─®ú¼╚½╔þò■(hu¿¼)┤µ├║ÊÐ│Í└m(x¿┤) 46 éÇ(g¿¿)È┬│¼▀^ 3 â|çìíúË╔Íðç°(gu¿«)├║╠┐┘YÈ┤¥W(w¿úng)╠ß╣®öÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼ 2015 ─Û 10 È┬ú¼╚½╔þò■(hu¿¼)├║╠┐Äý(k¿┤)┤µ 34158.8 ╚fçìú¼¦^ 2014 ─Û─®È÷╝Ë 442.1 ╚fçìíú├║╠┐ã¾ÿI(y¿¿)┤µ├║ 1 â|çìú¼▒╚─Û│§È÷╝Ë 1383 ╚fçìú¼È÷ÚL(zh¿úng) 16% íúÍϳc(di¿ún)░l(f¿í)Ùèã¾ÿI(y¿¿)┤µ├║ 7424 ╚fçìú¼▒╚─Û│§£p╔┘ 2031 ╚fçìú¼¤┬¢Á 21.5% ú¼┤µ├║┐╔Ë├ 28 ╠ýíú͸ʬ©█┐┌┤µ├║ 3873 ╚fçìú¼▒╚─Û│§£p╔┘ 870 ╚fçìú¼¤┬¢Á 18.3% íú íííí¢ÏÍ┴ 12 È┬ 6 ╚ıú¼¡h(hu¿ón)▓│║ú├║╠┐Äý(k¿┤)┤µ┴┐Ë╔─Û│§Á─ 2129 ╚fçì£p╔┘Í┴ 1193.6 ╚fçìú¼ÅVͦ©█Äý(k¿┤)┤µÅ─ 260 ╚fçì¢ÁÍ┴ 157 ╚fçìíú 2015 ─ÛÍðÌD(zhu¿ún)©█┐┌Äý(k¿┤)┤µ┤¾À¨¢ÁÁ═ú¼┼c├║╠┐┘Q(m¿ño)ÊΩ±¥ÍÎâ╗»├ô▓╗┴╦ÛP(gu¿ín)¤Áíú 2015 ─Û├║╠┐┘Q(m¿ño)ÊÎ╔╠öÁ(sh¿┤)┴┐¾E£pú¼Ê‗ðÞþ£p╔┘ú¼┘Q(m¿ño)ÊÎ╔╠▀BõNÏøÂ╝│╔åû¯}ú¼├║âr(ji¿ñ)▓╗öÓ¤┬Á°ú¼©³▓╗©ÊÂ┌Ïøú¼┘Q(m¿ño)ÊÎÿI(y¿¿)äı(w¿┤)ÙyÊÈÚ_ı╣íúË╔Ë┌▀M(j¿¼n)┐┌├║âr(ji¿ñ)©±Á╣Æýú¼▀M(j¿¼n)┐┌┘Q(m¿ño)ÊÎ╔╠▓┘θ┐ıÚg©³ðííú 2014 ─ÛÈ┌Å─╩┬▀M(j¿¼n)┐┌äË(d¿░ng)┴ª├║ ( ║¼║Í├║ ) ÿI(y¿¿)äı(w¿┤)Á─▀M(j¿¼n)┐┌╔╠Ëð 340 ╝Êú¼Â°Á¢ 2015 ─Û 9 È┬ú¼Å─╩┬▀M(j¿¼n)┐┌äË(d¿░ng)┴ª├║ ( ║¼║Í├║ ) ÿI(y¿¿)äı(w¿┤)Á─▀M(j¿¼n)┐┌╔╠ÊоE¢ÁÍ┴ 180 ╝Êíú┤╦═Ôú¼▓╗ıôâ╚(n¿¿i)┘Q(m¿ño)▀Ç╩Ã▀M(j¿¼n)┐┌ú¼¤┬Ë╬Ë├æ¶Í▒¢Ë▓╔┘Å(g¿░u)äË(d¿░ng)┴ª├║Á─ÀeÿOðÈÈ¢üÝÈ¢©▀ú¼├║ã¾Ê▓È©ÊÔÍ▒¢Ë├µ¤‗¢KÂ╦Ë├æ¶õN╩█íú íííí1.3 ▀M(j¿¼n)┐┌├║┤¾À¨╬«┐s ííííêD▒Ý 6 ú║È┬Â╚▀M(j¿¼n)┐┌┴┐┼c└█Ëï(j¿¼)═¼▒╚ú¼â╚(n¿¿i)═Ô├║âr(ji¿ñ)▓¯   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ íííí2015 ─Û 11 È┬Íðç°(gu¿«)▀M(j¿¼n)┐┌├║╠┐×Ú 1619 ╚fçìú¼═¼▒╚¤┬¢Á 23.01% íú 1-11 È┬À¦▀M(j¿¼n)┐┌├║╠┐×Ú 18643 ╚fçìú¼└█Ëï(j¿¼)▒╚╚Ñ─Û═¼ã┌£p╔┘ 29.4% íú 11 È┬ú¼Íðç°(gu¿«)│÷┐┌├║╠┐ 35 ╚fçìú¼ 1-11 È┬└█Ëï(j¿¼)│÷┐┌ 489 ╚fçìú¼¦^╚Ñ─Û═¼ã┌└█Ëï(j¿¼)£p╔┘ 7.9% íú 10 È┬├║╠┐▀M(j¿¼n)┐┌┴┐ 1396 ╚fçìú¼äô(chu¿ñng)¤┬┴╦ÎÈ 2011 ─Û 4 È┬ÊÈüÝå╬È┬├║╠┐▀M(j¿¼n)┐┌┴┐Á─ð┬Á═íú2015 ─Û▀M(j¿¼n)┐┌├║┤¾À¨╬«┐sÁ─͸ʬȡÊ‗È┌Ë┌▀M(j¿¼n)┐┌├║âr(ji¿ñ)©±â×(y¿¡u)ä¦(sh¿¼)▓╗È┘ú¼¤┬Ë╬Ë├æ¶âA¤‗Ë┌▓╔┘Å(g¿░u)©³▒ÒÊ╦Á─â╚(n¿¿i)┘Q(m¿ño)├║íú ííííÅ─ CCI Í©öÁ(sh¿┤)┐┤ 5500 ┤¾┐¿â╚(n¿¿i)═Ô┘Q(m¿ño)├║âr(ji¿ñ)▓¯ú¼Â■╝¥Â╚Ú_╩╝â╚(n¿¿i)┘Q(m¿ño)├║¥═ÚL(zh¿úng)ã┌Á═Ë┌▀M(j¿¼n)┐┌├║Á¢░Ââr(ji¿ñ)íú─│ð®òr(sh¿¬)║‗ú¼╔§Í┴â╚(n¿¿i)┘Q(m¿ño)├║¤┬╦«▀\(y¿┤n)Á¢ÅV╬¸Ê▓▒╚▀M(j¿¼n)┐┌└¹ØÖ(r¿┤n)ÏS║±íú┤╦═Ôú¼ 2015 ─ÛÚ_╩╝îì(sh¿¬)╩®Á─íÂ╔╠ãÀ├║┘|(zh¿¼)┴┐╣▄└Ýò║ððÌkÀ¿íÀÊ▓îó▓┐ÀÍ▀M(j¿¼n)┐┌├║ô§│÷ç°(gu¿«)ÚTú¼╔¢û|íóð┬¢«íóâ╚(n¿¿i)├╔╣┼íóÅV╬¸íóıÒ¢¡Á╚ÂÓéÇ(g¿¿)┐┌░ÂÂ╝Ëð╬ó┴┐Ȭ╦Ï│¼ÿ╦(bi¿ío)Á─▀M(j¿¼n)┐┌├║═╦▀\(y¿┤n)íúÍð░─ÎÈ┘Q(m¿ño)àf(xi¿ª)¿Ë┌ 2015 ─Û 12 È┬ 20 ╚ıı²╩¢╔·ðºú¼ 2016 ─Û 1 È┬ 1 ╚ıã░─├║▀M(j¿¼n)┐┌ÛP(gu¿ín)ÂÉ¢ÁÍ┴ 2% ú¼ÎÈ 2017─Û 1 È┬ 1 ╚ıã¢ÁÍ┴┴ÒíúÙm╚╗ÛP(gu¿ín)Âɤ┬ı{(di¿ño)Ëð└¹Ë┌▀M(j¿¼n)┐┌ú¼Á½╩Ã╚╦├±Ä┼┘HÍÁÈ┌╗¨▒¥╔¤ø_ÁÍ┴╦▀M(j¿¼n)┐┌│╔▒¥Á─¤┬¢Á┐ıÚgíú2015 ─Ûú¼╚╦├±Ä┼¢ø(j¿®ng)Üv┴╦â╔┤╬┐ý╦┘┘HÍÁú¼Á┌Ê╗┤╬È┌ 8 È┬ÍðЫú¼ÐÙðð͸äË(d¿░ng)ðúı²╚╦├±Ä┼âÂ├└ȬàR┬╩ÍðÚgâr(ji¿ñ)ú¼▓ó©─©´╚╦├±Ä┼àR┬╩ð╬│╔ÖC(j¿®)ÍãíúÁ┌Â■┤╬È┌ 12 È┬╔¤Ð«íú¢ÏÍ┴ 12 È┬ 11 ╚ıú¼╚╦├±Ä┼âÂ├└ȬÍðÚgâr(ji¿ñ) 6.4358 ú¼¦^ 1È┬ 1 ╚ı 6.119 ¤┬ı{(di¿ño) 3168 éÇ(g¿¿)╗¨³c(di¿ún)ú¼┘HÍÁ¢³ 5.2% ú¼©▀Ë┌▀M(j¿¼n)┐┌├║ÛP(gu¿ín)Âɤ┬ı{(di¿ño)Á─ 4% íúÊÈ▀M(j¿¼n)┐┌├║ CFR43.7 ├└ȬËï(j¿¼)╦Òú¼ ÛP(gu¿ín)Âɤ┬ı{(di¿ño)║¾ú¼▀M(j¿¼n)┐┌│╔▒¥┐╔£p╔┘╝s 13 Ȭú¼Á½╩Ã┼c 2015 ─Û│§¤Ó▒╚ú¼àR┬╩ÎâäË(d¿░ng)ʲãÁ─│╔▒¥È÷╝Ë¢³ 17 Ȭíú 2016─Û├└ç°(gu¿«)╝ˤóú¼├└ȬÅè(qi¿óng)ä¦(sh¿¼)ú¼╚╦├±Ä┼¥oÂó├└Ȭîó▓╗└¹Ë┌│÷┐┌ú¼¯A(y¿┤)Ëï(j¿¼)╚╦├±Ä┼╚Èîó│ð╩▄┘HÍÁë║┴ªíúÃÊ═ÔÁV FOB ê¾(b¿ño)âr(ji¿ñ)Ê▓ò■(hu¿¼)ÙSâ╚(n¿¿i)┘Q(m¿ño)├║íó║ú▀\(y¿┤n)┘M(f¿¿i)íóÛP(gu¿ín)ÂÉíóàR┬╩Á─ÎâäË(d¿░ng)°ÎâäË(d¿░ng)ú¼2016 ─Û▀M(j¿¼n)┐┌├║Á¢░Ââr(ji¿ñ)ÍÏ╩░â×(y¿¡u)ä¦(sh¿¼)Á─©┼┬╩¦^Á═íú▀M(j¿¼n)┐┌├║öÁ(sh¿┤)┴┐╚Èîó▒ú│ÍÁ═╬╗íú íííí2 íó▀\(y¿┤n)¦ö¡h(hu¿ón)╣Ø(ji¿ª)©é(j¿¼ng)áÄ(zh¿Ñng)╝ñ┴Ê íííí2.1 ã¹▀\(y¿┤n)╣¤ÀÍ▀\(y¿┤n)┴ª╩ðê÷(ch¿úng) ííííêD▒Ý 7 ú║┤¾ÃÏ¥Ç├║╠┐▀\(y¿┤n)┴┐ú¼╚½ç°(gu¿«)├║╠┐╚ı¥¨Ðb▄ç┴┐   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ ▒Ý 1 ú║┤¾ÃÏ¥ÇÖzðÌË░Ýæ  ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║©ú─▄ã┌ÏøÐð¥┐╦¨ íííí1-10 È┬À¦ú¼╚½ç°(gu¿«)ÞF┬À└█Ëï(j¿¼)├║╠┐░l(f¿í)╦═┴┐ 166100 ╚fçìú¼═¼▒╚£p╔┘ 25247 ╚fçìú¼¤┬¢Á 13.2% íú╚½ç°(gu¿«)ÞF┬ÀÙè├║░l(f¿í)╦═┴┐└█Ëï(j¿¼)═Û│╔ 113687 ╚fçìú¼═¼▒╚£p╔┘ 16695 ╚fçìú¼¤┬¢Á 12.8% íú 1-10 È┬╚½ç°(gu¿«)͸ʬ©█┐┌└█Ëï(j¿¼)░l(f¿í)▀\(y¿┤n)├║╠┐5.37 â|çìú¼═¼▒╚£p╔┘ 3666 ╚fçìú¼¤┬¢Á 6.4% ú¼ãõÍðâ╚(n¿¿i)┘Q(m¿ño)├║╠┐░l(f¿í)▀\(y¿┤n)═Û│╔ 5.33 â|çìú¼═¼▒╚¤┬¢Á 6.3% ú¼═Ô┘Q(m¿ño)├║╠┐░l(f¿í)▀\(y¿┤n)═Û│╔ 407 ╚fçìú¼═¼▒╚¤┬¢Á 20.5% íú͸ʬ▀\(y¿┤n)├║═¿Á└├║╠┐░l(f¿í)▀\(y¿┤n)┴┐ú║ 1-10 È┬À¦ú¼┤¾ÃÏ¥Ç└█Ëï(j¿¼)═Û│╔├║╠┐▀\(y¿┤n)¦ö┴┐ 33482.9 ╚fçìú¼═¼▒╚£p╔┘ 3931.5 ╚fçìú¼¤┬¢Á 10.5% íú 1-10 È┬À¦ú¼║‗È┬¥Ç├║╠┐▀\(y¿┤n)┴┐×Ú 6761 ╚fçìú¼═¼▒╚£p╔┘ 475.5 ╚fçìú¼¤┬¢Á 6.6% ú¼Ã░ 10 È┬═Û│╔─ÛËï(j¿¼)äØ┴┐Á─ 84.5% íú 10 È┬À¦ú¼ç°(gu¿«)╝ÊÞF┬À├║╠┐╚ı¥¨Ðb▄ç═Û│╔ 53040 ▄çú¼═¼▒╚£p╔┘ 11814 ▄çú¼¤┬¢Á 18.2% ú╗ãõÍðÙè├║Ðb▄ç 31695 ▄çú¼═¼▒╚£p╔┘ 6396 ▄çú¼¤┬¢Á 16.8% íú íííí2015 ─ÛÞF┬À▀\(y¿┤n)┴ªÊТø(j¿®ng)├¸´@ÌD(zhu¿ún)¤‗▀^╩úíú¢±─Û┤¾ÃÏ¥ÇÁ─â╔¦åÖzðÌ▓ó╬┤îª(du¿¼)ÐÏ║ú├║╩ð«a(ch¿ún)╔·├¸´@└¹║├íú╝┤╩╣È┌ ┤¾ÃÏ¥Çı²│ú▀\(y¿┤n)ððÁ─ÃÚør¤┬ú¼¢±─ÛÁ─░l(f¿í)▀\(y¿┤n)├║╠┐öÁ(sh¿┤)┴┐Ê▓▒ú│ÍÈ┌Á═╬╗íú┤¾Ã촂 9 È┬À¦âH═Û│╔▀\(y¿┤n)┴┐ 3121 ╚fçìú¼├¸´@Á═Ë┌ 2014 ─Û 4 È┬║═ 10 È┬â╔éÇ(g¿¿)ÖzðÌÈ┬À¦íú╩Τ╚ú¼├║╠┐ðÞþ¤┬¢Á╩ÃÞF┬À├║╠┐▀\(y¿┤n)┴┐¤┬¢ÁÁ─╩ÎʬȡÊ‗íúÁ┌Â■ú¼ÂÓùl╠Ï©▀ë║╬¸Ùèû|╦═¥Ç┬Àı²╝Ë¥o¢¿ÈO(sh¿¿)ú¼╬¸Ùèû|╦═ÊÄ(gu¿®)─úÁ─öU(ku¿░)┤¾îóÄ═Í·û|▓┐ÁÏà^(q¿▒)îì(sh¿¬)¼F(xi¿ñn)├║╠┐¤¹┘M(f¿¿i)£p┴┐ú¼╩╣╬¸├║û|▀\(y¿┤n)ÞF┬À▀\(y¿┤n)¦öðÞþ▀M(j¿¼n)Ê╗▓¢╩▄Á¢¤ÌÍãíúÁ┌╚²ú¼ð┬Á─▀\(y¿┤n)├║ð┬┬ÀÍØu¢¿│╔═«a(ch¿ún)íú 2015 ─ÛÁÎú¼ÈO(sh¿¿)Ëï(j¿¼)▀\(y¿┤n)┴ª 2 â|çìÁ─├╔╝¢ÞF┬À╚½¥Ç¢¿│╔═¿▄çú¼┐╔ÊÈ╩╣▓▄Õ·ÁÚ©█½@╚í├╔╬¸äË(d¿░ng)┴ª├║║═├╔û|Á─║Í├║ú¼î├òr(sh¿¬)╬¸├║û|▀\(y¿┤n)ı¹¾wÞF┬À▀\(y¿┤n)┴ªîóÁ├Á¢¦^┤¾À¨Â╚╠ß╔²íú 7 È┬À¦ú¼Ë╔╔±╚A╝»êF(tu¿ón)┐Ï╣╔Á─ú¼▀B¢Ë┤¾£╩(zh¿│n)ÞF┬À║═╦À³SÞF┬ÀÁ─£╩(zh¿│n)│ÏÞF┬Àı²╩¢Ú_═¿ú¼┤‗═¿┴╦╦À³SÞF┬À║═┤¾ÃÏÞF┬À(7.620, 0.00, 0.00%)─¤▒▒â╔┤¾▀\(y¿┤n)¦ö═¿Á└ú¼▓┐ÀÍ£╩(zh¿│n)╗ý├║▓╗È┘Î▀┤¾ÃÏ¥Çú¼ÀÍ╔ó┴╦├║╠┐▀\(y¿┤n)¦öë║┴ªíúÁ┌╦─ú¼ã¹▀\(y¿┤n)├║ôîı╝ÞF┬À╩ðê÷(ch¿úng)┐ıÚgíúË╔Ë┌╣½┬À▀\(y¿┤n)┘M(f¿¿i)▒╚ÞF┬À▀\(y¿┤n)┘M(f¿¿i)Á═ú¼×Ú┴╦¢ÁÁ═╬´┴¸│╔▒¥ú¼â╚(n¿¿i)├╔íó╔¢╬¸Ê╗ð®├║ã¾È÷╝Ëã¹▀\(y¿┤n)├║╝»©█ÿI(y¿¿)äı(w¿┤)ú¼£p╔┘│╔▒¥¦^©▀Á─╗▄ç▀M(j¿¼n)©█ÿI(y¿¿)äı(w¿┤)íú╠ý¢‗©█(9.390, 0.00,0.00%) 2015 ─ÛÈ┌ã¹▀\(y¿┤n)├║À¢├µ╩▄ʵÀ╦£\ú¼═╠═┬┴┐Ê╗┬ÀÎ▀©▀íú╠ý¢‗©█╝ËÅè(qi¿óng)┼cí░╚²╬¸í▒┤¾ð═░l(f¿í)├║ã¾ÿI(y¿¿)Á─║¤Î¸║═┬ô(li¿ón)¤Áú¼ÀeÿOáÄ(zh¿Ñng)╚íã¹▀\(y¿┤n)├║╝»©█ÿI(y¿¿)äı(w¿┤)íú¯A(y¿┤)Ëï(j¿¼) 2015 ─Û╠ý¢‗©█├║╠┐═╠═┬┴┐îó▀_(d¿ó)Á¢ 9700 ╚fçìú¼═¼▒╚ 2014 ─ÛÈ÷╝Ë 1500 ╚fçìíúã¹▀\(y¿┤n)├║ÿI(y¿¿)äı(w¿┤)ı╝Á¢╠ý¢‗©█┐é¤┬╦«┴┐Á─ 30% ξËÊú¼Í·═ã┴╦ 2015 ─Û╠ý¢‗©█▀\(y¿┤n)¦öð╬ä¦(sh¿¼)─µä¦(sh¿¼)┌à║├íú─┐Ã░ú¼╠ý¢‗©█ã¹▀\(y¿┤n)├║ã¢é}(c¿íng)âr(ji¿ñ)▒╚ÃÏ╗╩ìu©█═¼┘|(zh¿¼)┴┐├║╠┐ã¢é}(c¿íng)âr(ji¿ñ)▒ÒÊ╦10-15 Ȭ / çìíú íííí2.2 ©█┐┌▀\(y¿┤n)─▄©▀Ë┌ðÞþ ííííêD▒Ý 8 ú║║ú▀\(y¿┤n)┘M(f¿¿i)ú¼ÃÏ©█Õ^ÁÏ┤¼▓░öÁ(sh¿┤)   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ ííííÈ┘üÝÛP(gu¿ín)Îó©█┐┌┼c║ú▀\(y¿┤n)╩ðê÷(ch¿úng)íú┐é¾wüÝ┐┤ú¼ 2016 ─ÛÐÏ║ú▀\(y¿┤n)┘M(f¿¿i)ÂÓöÁ(sh¿┤)òr(sh¿¬)ÚgÎ▀ä¦(sh¿¼)Á═├Èú¼Ã░╚²éÇ(g¿¿)È┬▀\(y¿┤n)┘M(f¿¿i)Ê╗┬À¤‗¤┬ú¼ ÃÏÅV║¢¥Ç▀\(y¿┤n)┘M(f¿¿i)Á°Í┴ 22.6 Ȭ / çìú¼ 4-5 È┬▀\(y¿┤n)┘M(f¿¿i)ËðÊ╗¦å┐ý╦┘°Â╠ò║Á─À┤Åùú¼ÃÏÅV▀\(y¿┤n)┘M(f¿¿i)ØqÍ┴ 40.7 ╚½─ÛÀÕÍÁíú 6 È┬ Í«║¾▀\(y¿┤n)┘M(f¿¿i)ËÍÍÏð┬╗Ï┬õíú 10 È┬ÍðЫÁ°Í┴ 18.1 Á─ίÁ═³c(di¿ún)║¾ú¼Ú_åó╦─╝¥Â╚Á─┬N╬▓ððÃÚíúÅ─ÃÏ©█Õ^ÁÏ┤¼▓░öÁ(sh¿┤)üÝ ┐┤ú¼╚½─ÛÁ─â╔éÇ(g¿¿)©▀³c(di¿ún)Ê▓╩Ã│÷¼F(xi¿ñn)È┌ 5 È┬║═ 12 È┬íúÁ½╩Ã│²┴╦─ÛÁÎú¼Ëð╠ýÜÔË░Ýæ©█┐┌ÀÔ║¢Á─Ê‗╦Ïú¼Õ^ÁÏ┤¼öÁ(sh¿┤) ├¸´@È÷╝ËÊÈ═Ôú¼ÄÎ║§╚½─ÛÁ─ÃÏ©█Õ^ÁÏ┤¼▓░öÁ(sh¿┤)È┌ 70 ╦ÊÊȤ┬ú¼ðÞþãú▄ø┐╔ÊèÊ╗░▀íú íííí2015 ─Ûú¼¡h(hu¿ón)▓│║ú©█┐┌─▄┴ªÊ▓Î▀¤‗▀^╩úú¼Á½░┤ıı┤a¯^¢¿ÈO(sh¿¿)ÊÄ(gu¿®)äØú¼╬Êç°(gu¿«)▒▒À¢©█┐┌├║┤a¯^îó└^└m(x¿┤)öU(ku¿░)─▄¢¿ÈO(sh¿¿)íú íííí¢±─Ûú¼¡h(hu¿ón)▓│║ú©█┐┌ÍðÁ─▓▄Õ·ÁÚ©█íó¥®╠ã└¤©█íó³S‗æ©█Á─├║╠┐ÍðÌD(zhu¿ún)─▄┴ªËð╦¨È÷╝ËíúÃÏ╗╩ìu©█¼F(xi¿ñn)Ëð╔·«a(ch¿ún)▓┤╬╗48 éÇ(g¿¿)ú¼Î¯┤¾┐╔¢Ëð 15 ╚fçì╝ë(j¿¬)┤¼▓░ú¼├║╠┐ί┤¾▀\(y¿┤n)ðð─▄┴ª│¼▀^ 2.4 â|çìíú¢±─Û 7 È┬À¦ú¼▓▄Õ·ÁÚ©█├║Â■ã┌┤a ¯^ÊТø(j¿®ng)═«a(ch¿ún)ú¼ÈO(sh¿¿)Ëï(j¿¼)─▄┴ª 5000 ╚fçìíú▓▄Õ·ÁÚÈO(sh¿¿)Ëï(j¿¼)─▄┴ª 5000 ╚fçì / ─Û╚A─▄├║┤a¯^Ê▓È┌╝Ë┐ý¢¿ÈO(sh¿¿)ú¼├¸─ÛîóÈç═ «a(ch¿ún)íú═¼òr(sh¿¬)ú¼╚AÙè├║ÿI(y¿¿)Á─ 5000 ╚fçì├║┤a¯^Ê▓È┌╝Ë┐ý¢¿ÈO(sh¿¿)ú¼¯A(y¿┤)Ëï(j¿¼)├¸─Û╗‗║¾─Û═«a(ch¿ún)íúÁ¢ 2018 ─Ûú¼¯A(y¿┤)Ëï(j¿¼)▓▄Õ·ÁÚ ©█├║┤a¯^├║╠┐▀\(y¿┤n)¦ö─▄┴ªîó▀_(d¿ó)Á¢ 2.5 â|çìú¼┼c─┐Ã░Á─ÃÏ╗╩ìu©█├║╠┐▀\(y¿┤n)─▄¤Ó«ö(d¿íng)íú¥®╠ã©█À¢├µú¼ÀÍ×Ú¥®╠ã└¤©█ ║═ç°(gu¿«)═Â¥®╠ã©█â╔éÇ(g¿¿)┤a¯^╣ñ│╠íú└¤©█ÈO(sh¿¿)Ëï(j¿¼)▀\(y¿┤n)├║─▄┴ª×Ú 2500 ╚fçìú╗ç°(gu¿«)═Â¥®╠ã©█ÈO(sh¿¿)Ëï(j¿¼)─▄┴ª 5000 ╚fçì / ─Ûú¼¢±─Û Ê╗╝¥Â╚ú¼¥®╠ã©█ð┬═«a(ch¿ún)┴╦Ê╗éÇ(g¿¿)Ðb┤¼─▄┴ª×Ú 3650 ╚fçì├║┤a¯^íú ³S‗æ©█Ê▓└^└m(x¿┤)░l(f¿í)ô]├║╚²ã┌íó├║╦─ã┌┤a¯^ðº æ¬(y¿®ng)ú¼─┐Ã░├║╠┐ÈO(sh¿¿)Ëï(j¿¼)─▄┴ª▀_(d¿ó) 1.83 â|çì / ─Ûíú║¾└m(x¿┤)³S‗æ©█ÈO(sh¿¿)Ëï(j¿¼)─▄┴ª▀_(d¿ó) 1 â|çìÁ─├║╬Õã┌┤a¯^îóı╣Ú_¢¿ÈO(sh¿¿)ú¼╣ñã┌ ┤¾©┼ 3 ─Ûíú╠ý¢‗©█͸ʬÀÍ×Ú╠ý¢‗└¤©█║═╔±╚A╠ý¢‗┤a¯^ú¼╩Ã╦À³SÞF┬À║═³S╚fÞF┬ÀÁ─͸ʬ¤┬╦«©█┐┌íú─┐Ã░▀\(y¿┤n) ðð┐é─▄┴ª 8500 ╚fçì / ─Ûíú╬┤üÝ╠ý¢‗©█£╩(zh¿│n)éõÈ┌─¤¢«©█à^(q¿▒)¢¿ÈO(sh¿¿)╔±╚A├║┤a¯^Â■ã┌╣ñ│╠ú¼¢¿ÈO(sh¿¿) 4 éÇ(g¿¿)├║╠┐îúË├▓┤╬╗ú¼ ÈO(sh¿¿)Ëï(j¿¼)─▄┴ª 3500 ╚fçì / ─Ûú¼═¼ÿËÊ└┐┐³S╚fÞF┬À╣®├║ú¼Í¸▀\(y¿┤n)â×(y¿¡u)┘|(zh¿¼)╔±╚A├║╠┐íúÁ¢ 2019 ─Ûú¼¡h(hu¿ón)▓│║ú©█┐┌îó¦^ 2014─Û─ÛÁÎð┬═«a(ch¿ún)├║╠┐▀\(y¿┤n)¦ö─▄┴ª 2.86 â|çìíú▒▒À¢©█┐┌├║╠┐▀\(y¿┤n)¦ö─▄┴ªîó▀_(d¿ó)Á¢ 9.76 â|çìíú íííí¡h(hu¿ón)▓│║ú©█┐┌Á─öU(ku¿░)─▄¢¿ÈO(sh¿¿)║═¤Ó└^ß╚ãú¼îóîº(d¿úo)Í┬¡h(hu¿ón)▓│║ú©█┐┌▀\(y¿┤n)─▄©▀Ë┌¤┬Ë╬îì(sh¿¬)ÙHðÞþ╦«ã¢íúÈ┌¤┬Ë╬├║╠┐ðÞþÁ═├ÈÁ─ÃÚør¤┬ú¼└¡├║┤¼▓░Á¢▀_(d¿ó)▒▒À¢©█┐┌║¾ú¼╗¨▒¥─▄ë‗Î÷Á¢▓╗Ë├Á╚┤²▓┤╬╗ú¼¥═┐╔ÊÈÍ▒¢Ë┐┐▓┤ÐbÏøú¼┤¼▓░Í▄ÌD(zhu¿ún)╝Ë┐ýíú│²ÀÃ│÷¼F(xi¿ñn)│Í└m(x¿┤)É║┴Ë╠ýÜÔú¼¡h(hu¿ón)▓│║ú©█┐┌ÙyÊÈÈ┘¼F(xi¿ñn)ë║┤¼¼F(xi¿ñn)¤¾íú║ú╔¤├║╠┐▀\(y¿┤n)¦öã┐¯iÁ─ÍØu┤‗Ú_ú¼îó╩╣▀\(y¿┤n)¦ö©³╝Ëò│═¿ú¼Í▒¢ËË░Ýæ║ú▀\(y¿┤n)┘M(f¿¿i)Á─╔¤Øqíú 2016 ─Û©¸┤¾©█┐┌îª(du¿¼)â×(y¿¡u)┘|(zh¿¼)ò│õN├║ÀNÊÈ╝░Ëð¤Ì┐═æ¶Á─©é(j¿¼ng)áÄ(zh¿Ñng)îó©³×Ú╝ñ┴Êíú íííí¢±─ÛÊ╗éÇ(g¿¿)ÍÁÁ├ÛP(gu¿ín)ÎóÁ─¼F(xi¿ñn)¤¾╩Ã▓▄Õ·ÁÚ©█├║╠┐Äý(k¿┤)┤µ║═░l(f¿í)▀\(y¿┤n)┴┐┤¾À¨£p╔┘íú¢ÏÍ╣ 12 È┬ 13 ╚ıú¼▓▄Õ·ÁÚ©█Äý(k¿┤)┤µ 152 ╚fçìú¼¦^ 2 È┬ÁÎÀÕÍÁ 845 ╚fçìú¼┤¾À¨£p╔┘┴╦ 693 ╚fçìíúÀÍ╬÷͸ʬȡÊ‗ú¼╩Τ╚├╔╝¢ÞF┬À¢¿ÈO(sh¿¿)£■║¾ú¼¢±─Û╚ÈÊ└┐┐▀w▓▄¥ÇÀÍ┴¸┤¾ÃÏ¥ÇÏøÈ┤ú¼▓▄Õ·ÁÚ©█▀\(y¿┤n)─▄ƒoÀ¿│õÀÍ░l(f¿í)ô]íúãõ┤╬ú¼▓▄Õ·ÁÚ©█͸▀\(y¿┤n)â╚(n¿¿i)├╔╬¸▓┐├║╠┐╝░╩ðê÷(ch¿úng)╔óæ¶├║╠┐íúÈ┌╩ðê÷(ch¿úng)Á═├Èíó├║âr(ji¿ñ)┤¾Á°Á─ÃÚør¤┬ú¼Íððí╔óæ¶╩▄Á¢?j¿®ng)_ô¶©³╝Ë├¸´@ú¼┤¾┴┐?j¿®)?n¿¿i)├╔ÁÏà^(q¿▒)├║╠┐ã¾ÿI(y¿¿)═ú«a(ch¿ún)ú¼┘Q(m¿ño)ÊÎ╔╠═╦│÷╩ðê÷(ch¿úng)ú¼┤┘╩╣▓▄Õ·ÁÚ©█À¢¤‗ÏøÈ┤ı{(di¿ño)▀M(j¿¼n)┤¾À¨£p╔┘ú╗╝ËÍ«©█┐┌ÃÕ└ÝÀeë║ÊÐ¥├Á─Äý(k¿┤)┤µú¼├║╠┐ı{(di¿ño)│÷©▀Ë┌ı{(di¿ño)▀M(j¿¼n)ú¼┤┘╩╣▓▄©█┤µ├║│÷¼F(xi¿ñn)┤¾À¨¤┬¢Áíú┴Ý═Ôú¼¥═╩Ã╠ý¢‗©█Á─ã¹▀\(y¿┤n)├║ÿI(y¿¿)äı(w¿┤)ÀÍ┴¸┴╦▓▄Õ·ÁÚÁ─╩ðê÷(ch¿úng)À¦¯~íú¯A(y¿┤)Ëï(j¿¼) 2016 ─Ûú¼├╔╝¢ÞF┬À░l(f¿í)ô]θË├ú¼ÞF┬À▀\(y¿┤n)┘M(f¿¿i)¤┬ı{(di¿ño)ú¼▓▄Õ·ÁÚ┤a¯^Ëð═¹ÍÏð┬È┌©█┐┌╩ðê÷(ch¿úng)ÍðÍÏèZ¢¡║■ÁÏ╬╗íú íííí2.3 ÍðÚg¡h(hu¿ón)╣Ø(ji¿ª)┘M(f¿¿i)Ë├¤┬¢Á¯A(y¿┤)ã┌Åè(qi¿óng)┴Ê íííí2015 ─Û 10 È┬ 15 ╚ıíÂÍð╣▓ÍðÐÙç°(gu¿«)äı(w¿┤)È║ÛP(gu¿ín)Ë┌═ã▀M(j¿¼n)âr(ji¿ñ)©±ÖC(j¿®)Íã©─©´Á─╚¶©╔ÊÔÊèíÀı²╩¢░l(f¿í)▓╝ú¼×Ú╬Êç°(gu¿«)▀M(j¿¼n)Ê╗▓¢╔¯╗»âr(ji¿ñ)©±ÖC(j¿®)Íã©─©´Î÷│÷┴╦ÝöîËÈO(sh¿¿)Ëï(j¿¼)íú╬─╝■ʬþú¼Í▓¢À┼Ú_ÞF┬À▀\(y¿┤n)¦ö©é(j¿¼ng)áÄ(zh¿Ñng)ðȯI(l¿½ng)Ë‗âr(ji¿ñ)©±ú¼öU(ku¿░)┤¾Ë╔¢ø(j¿®ng)áI(y¿¬ng)ı▀ÎÈ͸¿âr(ji¿ñ)Á─ÀÂç·ú╗═Û╔ãÞF┬ÀÏø▀\(y¿┤n)┼c╣½┬ÀÆýÒ^Á─âr(ji¿ñ)©±äË(d¿░ng)æB(t¿ñi)ı{(di¿ño)ı¹ÖC(j¿®)Íãú¼║å(ji¿ún)╗»▀\(y¿┤n)âr(ji¿ñ)¢Y(ji¿ª)ÿï(g¿░u)íúÍ▓¢öU(ku¿░)┤¾©█┐┌¢ø(j¿®ng)áI(y¿¬ng)Á╚¯I(l¿½ng)Ë‗Ë╔¢ø(j¿®ng)áI(y¿¬ng)ı▀ÎÈ͸¿âr(ji¿ñ)Á─ÀÂç·ú¼▀mòr(sh¿¬)À┼Ú_©é(j¿¼ng)áÄ(zh¿Ñng)ðȯI(l¿½ng)Ë‗âr(ji¿ñ)©±ú¼═Û╔ãâr(ji¿ñ)©±╩ı┘M(f¿¿i)ÊÄ(gu¿®)ätíúËðð‗À┼Ú_╔¤¥W(w¿úng)Ùèâr(ji¿ñ)║═╣½ÊµðÈÊÈ═ÔÁ─õN╩█Ùèâr(ji¿ñ)ú¼¢¿┴ó͸ʬË╔╩ðê÷(ch¿úng)øQ¿─▄È┤âr(ji¿ñ)©±Á─ÖC(j¿®)Íãíú íííí┤╦║¾Á─ 11 È┬ 4 ╚ıú¼Íðç°(gu¿«)ÞF┬À┐é╣½╦¥ÊÈ║¶║═¥Ííó▒▒¥®¥Í║═╔¢û|¥Í×ÚÈç³c(di¿ún)ú¼¢ÁÁ═Í▒▀_(d¿ó)ÞF┬À▀\(y¿┤n)┘M(f¿¿i)ú¼ãõÍðú¼Å─§áûÂÓ╦╣(7.690, 0.00, 0.00%)Á¢Åê╝Ê┐┌Á─Í▒▀_(d¿ó)▀\(y¿┤n)┘M(f¿¿i)¢Á 30 Ȭ / çìú¼Å─§áûÂÓ╦╣Á¢╔¢û|Á─Í▒▀_(d¿ó)▀\(y¿┤n)┘M(f¿¿i)¢Á 60 Ȭ / çìíú 12 È┬ 4 ╚ıú¼╬¸░▓ÞF┬À¥Íı²╩¢░l(f¿í)│÷í░ÛP(gu¿ín)Ë┌ı{(di¿ño)ı¹░³╬¸¥ÇÁ╚¥Ç▓┐ÀÍÏø╬´▀\(y¿┤n)âr(ji¿ñ)í░Á─═¿Í¬íú═¿Í¬Í©│÷ú¼╬¸░³¥Ç(ð┬ÒòÍ┴Åêÿ‗Â╬)íó╔±┤¾¥Çíó╬¸ã¢¥Ç(ÚL(zh¿úng)æcÿ‗Í┴├»┴ÛÂ╬)ı¹▄çÐb▀\(y¿┤n)Á─├║╠┐( C80 Ðb▀\(y¿┤n)║═▒¥¥Çâ╚(n¿¿i)▀\(y¿┤n)¦ö?sh¿┤)─├║╠┐│²═?ú¼░l(f¿í)Á¢▀\(y¿┤n)âr(ji¿ñ)░┤ 0.184 Ȭ / çì╣½└´ê╠(zh¿¬)ððú¼ãõ╦¹Ïø╬´▀\(y¿┤n)¦öâr(ji¿ñ)©±▓╗Îâíúô■(j¿┤)¢y(t¿»ng)Ëï(j¿¼)ú¼Ë▄┴ÍÁ¢©¸├║╠┐õNà^(q¿▒)Á─ÞF┬À▀\(y¿┤n)¦öâr(ji¿ñ)©±Î¯©▀¢Áâr(ji¿ñ)▀_(d¿ó)Á¢ 22 Ȭ / çìíú─┐Ã░Á¢©█┐┌Á─ÞF┬À▀\(y¿┤n)┘M(f¿¿i)ò║╬┤ı{(di¿ño)ı¹ú¼Á½Ë╔Ë┌¼F(xi¿ñn)òr(sh¿¬)╚½ç°(gu¿«)ÞF┬À▀\(y¿┤n)┴ªãı▒Ú▀^╩úú¼ÞF┬À▀\(y¿┤n)┘M(f¿¿i)╚½├µ¤┬ı{(di¿ño)╩Ã┤¾ä¦(sh¿¼)╦¨┌àíú ííííÎÈ 2015 ─Û 11 È┬ 1 ╚ıãú¼ÃÏ╗╩ìu©█îª(du¿¼)â╚(n¿¿i)íó═Ô┘Q(m¿ño)│÷┐┌├║╠┐ÂÐ┤µ▒ú╣▄┘M(f¿¿i)┬╩▀M(j¿¼n)ððı{(di¿ño)ı¹ú¼ 10 ╠ýÊÈâ╚(n¿¿i)├Ô╩ıÂÐ┤µ▒ú╣▄┘M(f¿¿i)ú¼ 40 ╠ýÊÈâ╚(n¿¿i)ÂÐ┤µ┘M(f¿¿i)¥¨Ëð¤┬¢Áíú▓óîª(du¿¼)í░├║╠┐È┌©█ã┌ÚgÊ‗£þ╗θÿI(y¿¿)«a(ch¿ún)╔·Á─ÂÐ┤µ▒ú╣▄┘M(f¿¿i)í▒Á╚▓┐ÀÍÝù(xi¿ñng)─┐╠ß╣®├Ô┘M(f¿¿i)À■äı(w¿┤)íú▓╗âH▒▒À¢©█┐┌ú¼ô■(j¿┤)¤ñú¼ 2015 ─ÛÀ└│é█Ê▓îª(du¿¼)©█Ùs┘M(f¿¿i)▀M(j¿¼n)ðð┴╦┤¾À¨¤┬ı{(di¿ño)íú ííííÍðÚg¡h(hu¿ón)╣Ø(ji¿ª)┘M(f¿¿i)Ë├ı╝¤┬╦«├║│╔▒¥ 1/3 ú¼╩Ã┤‗Ú_├¸─Û├║âr(ji¿ñ)¤┬Á°┐ıÚgÁ─ÛP(gu¿ín)µIíú OPEC È┌ 12 È┬│§Á─ò■(hu¿¼)Îh╔¤ú¼╬┤îª(du¿¼)È¡Ë═«a(ch¿ún)┴┐ÈO(sh¿¿)Í├╔¤¤Ìú¼È¡Ë═┤¾©┼┬╩ò■(hu¿¼)¥S│ÍÁ═╬╗ú¼└¡Á═ç°(gu¿«)â╚(n¿¿i)ã¹▀\(y¿┤n)│╔▒¥íú╩ðê÷(ch¿úng)Á░©ÔØuðí°ÀÍ╩│ı▀▒èú¼ÞF┬À¥ÍÍ«ÚgíóÞF┬À┼cã¹▀\(y¿┤n)Í«Úgíó©█┐┌┼c©█┐┌Í«Úg©é(j¿¼ng)áÄ(zh¿Ñng)╝ñ┴Êíú 2016 ─ÛÞF┬Àíó©█┐┌┘M(f¿¿i)Ë├¢Áâr(ji¿ñ)¯A(y¿┤)ã┌Åè(qi¿óng)┴Êú¼Ëð═¹¢o¤┬╦«├║È┘öD│÷ 50 Ȭ/çìÁ─¢Áâr(ji¿ñ)┐ıÚgíúÍðÌD(zhu¿ún)│╔▒¥Á─¤┬╗¼ú¼┐╔¢ÁÁ═├║ã¾╬´┴¸│╔▒¥ú¼Ë╚ãõ▀\(y¿┤n)¥Ó¦^▀h(yu¿ún)Á─â╚(n¿¿i)├╔íóÛâ╬¸├║ã¾└¹║├©³╔§ú¼Á½îª(du¿¼)¤¹┘M(f¿¿i)ÁÏ©¢¢³Á─├║╠┐ã¾ÿI(y¿¿)îóĺüÝ©³┤¾Á─©é(j¿¼ng)áÄ(zh¿Ñng)ë║┴ªíú íííí3 íóðÞþ╬«├Ê ííííÃ░ 10 éÇ(g¿¿)È┬╚½ç°(gu¿«)├║╠┐¤¹┘M(f¿¿i)╝s 32.3 â|çìú¼═¼▒╚£p╔┘ 1.6 â|çìú¼¤┬¢Á 4.7% ( 10 È┬«ö(d¿íng)È┬¤┬¢Á 5% )íúãõÍðú¼Ùè┴ªððÿI(y¿¿)║─├║ 15 â|çìú¼¤┬¢Á 6.4%ú╗ õôÞFððÿI(y¿¿)║─├║ 5.3 â|çì , ¤┬¢Á 3.4% ú╗¢¿▓─ððÿI(y¿¿)║─├║ 4.3 â|çìú¼¤┬¢Á 8.1%ú╗╗»╣ñððÿI(y¿¿)║─├║ 2.1 â|çìú¼È÷ÚL(zh¿úng) 8.7% íú íííí3.1 Ùè┴ªððÿI(y¿¿) íííí1-10 È┬À¦ú¼╚½ç°(gu¿«)╚½╔þò■(hu¿¼)Ë├Ùè┴┐ 45835 â|ú═▀òr(sh¿¬)ú¼═¼▒╚È÷ÚL(zh¿úng) 0.7%ú¼ È÷╦┘═¼▒╚╗Ï┬õ 3.0% íúÀÍ«a(ch¿ún)ÿI(y¿¿)┐┤ú¼ 1-10È┬À¦ú¼Á┌Ê╗«a(ch¿ún)ÿI(y¿¿)Ë├Ùè┴┐ 879 â|ú═▀òr(sh¿¬)ú¼═¼▒╚È÷ÚL(zh¿úng) 3.0% ú¼ı╝╚½╔þò■(hu¿¼)Ë├Ùè┴┐Á─▒╚ÍÏ×Ú 1.9% ú╗Á┌Â■«a(ch¿ún)ÿI(y¿¿)Ë├Ùè┴┐32858 â|ú═▀òr(sh¿¬)ú¼═¼▒╚¤┬¢Á 1.1% ú¼ı╝╚½╔þò■(hu¿¼)Ë├Ùè┴┐Á─▒╚ÍÏ×Ú 71.7% ú╗Á┌╚²«a(ch¿ún)ÿI(y¿¿)Ë├Ùè┴┐ 5959 â|ú═▀òr(sh¿¬)ú¼═¼▒╚È÷ÚL(zh¿úng) 7.1% ú¼È÷╦┘═¼▒╚╠ß©▀ 1.0 éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼ı╝╚½╔þò■(hu¿¼)Ë├Ùè┴┐Á─▒╚ÍÏ×Ú 13.0% ú╗│ÃÓl(xi¿íng)¥Ë├±╔·╗¯Ë├Ùè┴┐ 6140â|ú═▀òr(sh¿¬)ú¼═¼▒╚È÷ÚL(zh¿úng) 4.6% ú¼È÷╦┘═¼▒╚╠ß©▀ 2.9 éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼ı╝╚½╔þò■(hu¿¼)Ë├Ùè┴┐Á─▒╚ÍÏ×Ú 13.4% íú ííííêD▒Ý 9 ú║╦«Ùè╗Ùè«a(ch¿ún)┴┐ú¼┴¨┤¾ÙèÅSÄý(k¿┤)┤µ╚ı║─   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ ííííêD▒Ý 10 ú║╚½╔þò■(hu¿¼)Ë├Ùè┴┐ú¼╦─┤¾©▀║──▄«a(ch¿ún)ÿI(y¿¿)Ë├Ùè┴┐   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ ííííÀÍ╬÷Ë├Ùè┴┐È÷╦┘═¼▒╚╗Ï┬õÁ─͸ʬȡÊ‗ú║Ê╗╩Ã║ÛË^¢ø(j¿®ng)Ø·(j¿¼)╝░ãõ╣ñÿI(y¿¿)╔·«a(ch¿ún)È÷ÚL(zh¿úng)┌à¥Åú¼╠Ïäe╩Ã║┌╔½¢î┘Ê▒ƒÆíó¢¿▓─Á╚▓┐ÀÍÍÏ╗»╣ñððÿI(y¿¿)╔·«a(ch¿ún)├¸´@¤┬╗¼íú 1-10 È┬À¦ú¼╗»îW(xu¿ª)È¡┴¤ÍããÀíóÀâî┘ÁV╬´ÍããÀíó║┌╔½¢î┘Ê▒ƒÆíóËð╔½¢î┘Ê▒ƒÆ╦─┤¾©▀¦d─▄ððÿI(y¿¿)Ë├Ùè┴┐║¤Ëï(j¿¼) 13877 â|ú═▀òr(sh¿¬)ú¼═¼▒╚¤┬¢Á 2.3% ú¼È÷╦┘═¼▒╚╗Ï┬õ 6.4 éÇ(g¿¿)░┘Àͳc(di¿ún)ú╗║¤Ëï(j¿¼)Ë├Ùè┴┐ı╝╚½╔þò■(hu¿¼)Ë├Ùè┴┐Á─▒╚ÍÏ×Ú 30.3% ú¼îª(du¿¼)╚½╔þò■(hu¿¼)Ë├Ùè┴┐È÷ÚL(zh¿úng)Á─Ïò½I(xi¿ñn)┬╩×Ú -99.7% íú ííííêD▒Ý 11 ú║ 3-5 È┬ÜԣϥÓã¢ú¼ 6-8 È┬ÜԣϥÓã¢ú¼ 6-8 È┬¢Á╦«╠ýöÁ(sh¿┤)    ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ ííííÂ■╩Ã╠ýÜÔÊ‗╦ÏË░Ýæíú 2014-2015 ─Û╬Êç°(gu¿«)ÈÔË÷ÿOÅè(qi¿óng)Â‗áû─ßÍZ¼F(xi¿ñn)¤¾ú¼¤─╝¥─¤À¢ËÛ╦«│õÎÒú¼Â¼╝¥ÜÔ£Ïã½┼»íúô■(j¿┤)ÜÔ¤¾▓┐ÚT▒O(ji¿ín)£y(c¿¿)ú¼ 2015 ─ÛÊ╗╝¥Â╚╚½ç°(gu¿«)㢥¨ÜÔ£Ï▒╚│ú─Û═¼ã┌㽩▀ú¼ 5 È┬¤┬ЫÍ┴ 7 È┬ÍðЫ┤¾▓┐ÀÍÁÏà^(q¿▒)ÜԣϦ^╔¤─Û═¼ã┌ã½Á═ú¼Ë░ÝæË├ÙèÏô(f¿┤)║╔È÷ÚL(zh¿úng)íú┤╦═Ôú¼¢±─Û┤║¤─╝¥ú¼─¤À¢¢Á╦«ÏS©╗ú¼╠Ïäe╩ÃÚL(zh¿úng)¢¡Íð╔¤Ë╬╦«Ùèı¥├▄╝»Á─║■▒▒íó┤¿ËÕÊ╗ĺú¼¢o 2015 ─Û╦«┴ª░l(f¿í)ÙèÎ÷│÷¥Ì┤¾Ïò½I(xi¿ñn)ú¼─▄È┌ 2014 ─ÛÏS╦«─ÛÁ─╗¨ÁA(ch¿│)╔¤└^└m(x¿┤)▒ú│Í═¼▒╚È÷ÚL(zh¿úng)íú1-10 È┬À¦ú¼╚½ç°(gu¿«)ÊÄ(gu¿®)─úÊÈ╔¤ÙèÅS░l(f¿í)Ùè┴┐ 46511 â|ú═▀òr(sh¿¬)ú¼═¼▒╚¢ÁÁ═ 0.1% ú¼È÷╦┘═¼▒╚¢ÁÁ═ 4.3 éÇ(g¿¿)░┘Àͳc(di¿ún)íúãõÍðú¼╗Ùè░l(f¿í)Ùè┴┐ 34662 â|ú═▀òr(sh¿¬)ú¼═¼▒╚¤┬¢Á 2.6% ú¼È÷╦┘▒╚╔¤─Û═¼ã┌¢ÁÁ═ 2.7 éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼ 23 éÇ(g¿¿)╩íÀ¦╗Ùè░l(f¿í)Ùè┴┐│÷¼F(xi¿ñn)Ïô(f¿┤)È÷ÚL(zh¿úng)íú╦«Ùè░l(f¿í)Ùè┴┐ 8474 â|ú═▀òr(sh¿¬)ú¼═¼▒╚È÷ÚL(zh¿úng) 3.4% íú║╦Ùè░l(f¿í)Ùè┴┐ 1405 â|ú═▀òr(sh¿¬)ú¼═¼▒╚È÷ÚL(zh¿úng) 31% ú¼È÷À¨▒╚╔¤─Û═¼ã┌╠ß©▀ 13.6 éÇ(g¿¿)░┘Àͳc(di¿ún)íú´L(f¿Ñng)ÙèÅS░l(f¿í)Ùè┴┐ 1505 â|ú═▀òr(sh¿¬)ú¼═¼▒╚È÷ÚL(zh¿úng) 23.1% ú¼È÷À¨▒╚╔¤─Û═¼ã┌╠ß©▀ 13.4 éÇ(g¿¿)░┘Àͳc(di¿ún)íú ííííêD▒Ý 12 ú║Ùè┴ª╣╠¿┘Y«a(ch¿ún)═Â┘Yú¼░l(f¿í)ÙèÈO(sh¿¿)éõ└¹Ë├ðíòr(sh¿¬)öÁ(sh¿┤)┼cð┬È÷ÈO(sh¿¿)éõ╚¦┴┐   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ ííííÈ┌Ë├Ùè┴┐¤┬╗¼Á─═¼òr(sh¿¬)ú¼Ùè┴ªððÿI(y¿¿)àsÎ▀¤‗«a(ch¿ún)─▄▀^╩úíú¢ÏÍ┴ 10 È┬ÁÎú¼╚½ç°(gu¿«) 6000 ú═▀╝░ÊÈ╔¤ÙèÅSÐbÖC(j¿®)╚¦┴┐ 13.9 â|ú═▀ú¼═¼▒╚È÷ÚL(zh¿úng) 9.5% ú¼├¸´@│¼▀^╚½╔þò■(hu¿¼)Ë├Ùè┴┐ 0.7% Á─È÷ÚL(zh¿úng)╦«ã¢íúãõÍðú¼╦«Ùè 2.7 â|ú═▀íó╗Ùè 9.5 â|ú═▀íó║╦Ùè 2414 ╚fú═▀íó▓ó¥W(w¿úng)´L(f¿Ñng)Ùè 11061 ╚fú═▀íú íííí1-10 È┬ú¼╚½ç°(gu¿«)ÙèÈ┤ð┬È÷╔·«a(ch¿ún)─▄┴ª(ı²╩¢═«a(ch¿ún)) 8257 ╚fú═▀ú¼▒╚╔¤─Û═¼ã┌ÂÓ═«a(ch¿ún) 2486 ╚fú═▀ú╗ãõÍðú¼╦«Ùè 1258 ╚fú═▀íó╗Ùè 4336 ╚fú═▀ú¼║╦Ùè 547 ú═▀íó´L(f¿Ñng)Ùè 1384 ╚fú═▀íó╠½Ûû─▄ 731 ╚fú═▀ú╗╦«Ùè▒╚╚Ñ─Û═¼ã┌╔┘═«a(ch¿ún) 440 ╚fú═▀ú╗╗Ùèíó║╦Ùèíó´L(f¿Ñng)Ùèíó╠½Ûû─▄ÀÍäe▒╚╚Ñ─Û═¼ã┌ÂÓ═«a(ch¿ún) 1526 íó 218 íó 648 ║═ 534╚fú═▀íú¢ÏÍ┴ 10 È┬ÁÎú¼ÙèÈ┤Ýù(xi¿ñng)─┐È┌¢¿ÊÄ(gu¿®)─ú╝s 17621 â|ú═▀ú¼▒╚╔¤─Û═¼ã┌È÷╝Ë 2865 ╚fú═▀íú íííí1-10 È┬ú¼╚½ç°(gu¿«)░l(f¿í)ÙèÈO(sh¿¿)éõ└█Ëï(j¿¼)㢥¨└¹Ë├ðíòr(sh¿¬)×Ú 3279 ðíòr(sh¿¬)ú¼═¼▒╚£p╔┘ 268 ðíòr(sh¿¬)íúãõÍðú¼╦«ÙèÈO(sh¿¿)éõ㢥¨└¹Ë├ðíòr(sh¿¬)×Ú 2989 ðíòr(sh¿¬)ú¼£p╔┘ 114 ðíòr(sh¿¬)ú╗╗ÙèÈO(sh¿¿)éõ㢥¨└¹Ë├ðíòr(sh¿¬)×Ú 3563 ðíòr(sh¿¬)ú¼£p╔┘ 304 ðíòr(sh¿¬)ú¼¢ÁÀ¨▒╚ 2014─Û═¼ã┌öU(ku¿░)┤¾ 68 ðíòr(sh¿¬)íúÿI(y¿¿)â╚(n¿¿i)ãı▒ÚıJ(r¿¿n)×Úú¼╚½─ÛÁ─░l(f¿í)ÙèÈO(sh¿¿)éõ└¹Ë├ðíòr(sh¿¬)öÁ(sh¿┤)╚þ╣¹Á═Ë┌ 4500 ðíòr(sh¿¬)ú¼¥═┐╔ÊÈ┼ð¿«a(ch¿ún)─▄│÷¼F(xi¿ñn)┴╦▀^╩úíú¯A(y¿┤)Ëï(j¿¼) 2015 ╚½─Û░l(f¿í)ÙèÈO(sh¿¿)éõ└¹Ë├ðíòr(sh¿¬)öÁ(sh¿┤)âHÈ┌ 4000 ðíòr(sh¿¬)©¢¢³íú íííí╗Ùè╩Ã├║╠┐¤┬Ë╬ίÍÏʬÁ─ðÞþú¼ı╝▒╚È┌Ê╗░ÙÊÈ╔¤íú¢ÏÍ┴ 2015 ─Û 12 È┬ 11 ╚ıú¼┴¨┤¾ÙèÅS╚½─Û╚ı¥¨║─├║┴┐ 57.87 ╚fçìú¼¦^ 2014 ─ÛÁ─╚ı¥¨║─├║┴┐ 62.8 ╚fçì¤┬¢Á┴╦¢³ 5 ╚fçìú¼¢ÁÀ¨ 7.85% íú┴¨┤¾ÙèÅS╚ı¥¨Äý(k¿┤)┤µ1285 ╚fçìú¼Äý(k¿┤)┤µ┐╔Ë├╠ýöÁ(sh¿┤) 22.8 ╠ýú¼Ùm╚╗Äý(k¿┤)┤µ┴┐Á═Ë┌ 2014 ─ÛÁ─ 1350 ╚fçìú¼╚╗°╚ı¥¨Äý(k¿┤)┤µ┐╔Ë├╠ýöÁ(sh¿┤)©▀Ë┌2014 ─ÛÁ─ 22 ╠ýíúðÞþÁ═├Èú¼¯A(y¿┤)Ëï(j¿¼) 2016 ─ÛÙèÅS▀Ç╩ÃÁ═Äý(k¿┤)┤µ▓┘θ×Ú͸íú ííííéÇ(g¿¿)╚╦ıJ(r¿¿n)×Úú¼Å─Ë░Ýæ╗ÙèÁ─Ê‗╦ÏüÝ┐┤ú¼ 2016 ─Û╗ÙèÈ÷╦┘└^└m(x¿┤)¤┬╗¼ÄÎ║§╩Ã▓╗┐╔┼ñÌD(zhu¿ún)Á─íú╩Τ╚Íðç°(gu¿«)ı²È┌ı{(di¿ño)ı¹¢ø(j¿®ng)Ø·(j¿¼)¢Y(ji¿ª)ÿï(g¿░u)ú¼┤┘▀M(j¿¼n)ÌD(zhu¿ún)ð═╔²╝ë(j¿¬)íúç°(gu¿«)╝Ê╣─ä¯(l¿¼)░l(f¿í)ı╣Á═║──▄íó©▀«a(ch¿ún)│÷Á─©▀ð┬╝╝ðg(sh¿┤)«a(ch¿ún)ÿI(y¿¿)íóÀ■äı(w¿┤)ÿI(y¿¿)Á╚íú°╣ñÿI(y¿¿)ú¼Ë╚ãõ╩é▀║──▄«a(ch¿ún)ÿI(y¿¿)Á─ı■▓▀îº(d¿úo)¤‗╩Ã└^└m(x¿┤)╚Ñ«a(ch¿ún)─▄íúç°(gu¿«)╝Ê¢y(t¿»ng)Ëï(j¿¼)¥Í 10 È┬ 19 ╚ı░l(f¿í)▓╝ίð┬ GDP öÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼Ã░╚²╝¥Â╚ç°(gu¿«)â╚(n¿¿i)╔·«a(ch¿ún)┐éÍÁ 487774 â|Ȭú¼═¼▒╚È÷ÚL(zh¿úng) 6.9% íúÀÍ«a(ch¿ún)ÿI(y¿¿)┐┤ú¼Á┌Ê╗«a(ch¿ún)ÿI(y¿¿)È÷╝ËÍÁ 39195 â|Ȭú¼═¼▒╚È÷ÚL(zh¿úng) 3.8% ú╗Á┌Â■«a(ch¿ún)ÿI(y¿¿)È÷╝ËÍÁ 197799 â|Ȭú¼È÷ÚL(zh¿úng) 6.0% ú╗Á┌╚²«a(ch¿ún)ÿI(y¿¿)È÷╝ËÍÁ 250779 â|Ȭú¼È÷ÚL(zh¿úng) 8.4% íúÁ┌╚²«a(ch¿ún)ÿI(y¿¿)È÷╝ËÍÁı╝ GDPÁ─▒╚ÍÏ×Ú 51.4% ú¼ÊТø(j¿®ng)│¼▀^Á┌Â■«a(ch¿ún)ÿI(y¿¿)íúãõ┤╬ú¼Å─¡h(hu¿ón)▒ú¢ÃÂ╚│÷░l(f¿í)ú¼╦«Ùèíó´L(f¿Ñng)Ùèíó║╦ÙèÁ╚ÃÕØì─▄È┤░l(f¿í)Ùè▒╚╗┴ª░l(f¿í)Ù詳╩▄ÜgË¡ú¼È┌Ùè┴ª▀^╩úÁ─ÃÚør¤┬ú¼Ê╗░Òò■(hu¿¼)â×(y¿¡u)¤╚┐╝æ]¢ÁÁ═╗ÙèÖC(j¿®)¢MÏô(f¿┤)║╔íú¢³─Û║╦Ùè═Â┘YƒßÂ╚¯H©▀ú¼Ê╗Á®║╦ÙèÖC(j¿®)¢M═Â╚Ù╩╣Ë├ú¼ÄÎ║§ØMÏô(f¿┤)║╔▀\(y¿┤n)ððú¼ÈO(sh¿¿)éõ└¹Ë├ðíòr(sh¿¬)öÁ(sh¿┤)║▄©▀ú¼ò■(hu¿¼)îª(du¿¼)Í▄▀à╗ÙèÅSÏô(f¿┤)║╔Èý│╔║▄┤¾Ë░Ýæíú È┘┤╬ú¼▒¥┤╬Â‗áû─ßÍZ╩┬╝■îóÍ┴╔┘│Í└m(x¿┤)Á¢ 2016 ─Û┤║╝¥ú¼Í«║¾┬²┬²£p╚§ú¼ı²È┌¢ø(j¿®ng)ÜvÁ─ 2015 ─Û¼╝¥▀Ç╩Ã┼»Â¼ú¼ò║òr(sh¿¬)┐┤▓╗Á¢╠ýÜÔîª(du¿¼)┤╠╝ñ├║╠┐ðÞþËð├¸´@Í·┴ªíú ííííÙèã¾│²┴╦│ð╩▄«a(ch¿ún)─▄▀^╩úĺüÝÁ─╝ñ┴Ê©é(j¿¼ng)áÄ(zh¿Ñng)ú¼▀Çʬ├µîª(du¿¼)Ùèâr(ji¿ñ)¤┬ı{(di¿ño)Á─┤‗ô¶íú╚╝├║░l(f¿í)Ùè╔¤¥W(w¿úng)Ùèâr(ji¿ñ)¤┬ı{(di¿ño)ÊТø(j¿®ng)½@┼·ú¼ 2016 ─Ûã╚½ç°(gu¿«)㢥¨¢ÁÀ¨├┐ú═▀òr(sh¿¬) 3 ÀÍÕXú¼Ùèã¾└¹ØÖ(r¿┤n)îó¤¹╩º╔¤Ãºâ|íú┤╦Ã░ 2015 ─Û 4 È┬ 20 ╚ıú¼╔¤¥W(w¿úng)Ùèâr(ji¿ñ)Ê▓¤┬ı{(di¿ño)┴╦├┐ú═▀òr(sh¿¬) 2 ÀÍÕXíúı{(di¿ño)¢Á 5 ÀÍÕXÎî│÷Á─└¹ØÖ(r¿┤n)ú¼îª(du¿¼)æ¬(y¿®ng) 5500 ┤¾┐¿├║âr(ji¿ñ)╝s 130 Ȭú¼╚È▓╗╝░╚½─Û 150Á─├║âr(ji¿ñ)Á°À¨íúÙèâr(ji¿ñ)¤┬ı{(di¿ño)Á─Í▒¢ËÈ¡Ê‗╩Ã├║âr(ji¿ñ)¤┬Á°À¨Â╚▀^┤¾ú¼Â°©¸ÁÏ GDP Á─Î▀Á═ú¼ÎîÁÏÀ¢ı■©«¤ú═¹═¿▀^¢ÁÁ═Ùèâr(ji¿ñ)üݥŢÔ╣ñ╔╠ÿI(y¿¿)Á─Ë»└¹ë║┴ªíú 2016 ─Ûú¼Ùè┴ªâr(ji¿ñ)©±©─©´îó└^└m(x¿┤)╔¯╗»ú¼═Û╔ãâr(ji¿ñ)©±ð╬│╔ÖC(j¿®)Íãú¼Ùèâr(ji¿ñ)┤¾©┼┬╩îó└^└m(x¿┤)¤┬ı{(di¿ño)íú©¸╗Ùèã¾ÿI(y¿¿)├µîª(du¿¼)ððÿI(y¿¿)©é(j¿¼ng)áÄ(zh¿Ñng)║═└¹ØÖ(r¿┤n)Í©ÿ╦(bi¿ío)ë║┴ªú¼Ê╗¿▓╗ò■(hu¿¼)À┼╦╔îª(du¿¼)├║╠┐▓╔┘Å(g¿░u)│╔▒¥Á─┐ÏÍãú¼═¼òr(sh¿¬)▀Çò■(hu¿¼)ʬþ▓╔┘Å(g¿░u)©³ÃÕØì¡h(hu¿ón)▒úÁ─â×(y¿¡u)┘|(zh¿¼)├║ÀNíú├║╠┐╣®▀^Ë┌þÁ─▒│¥░¤┬ú¼ÙèÅS¥S│ÍÁ═Äý(k¿┤)┤µú¼ã¢ÀÇ(w¿ºn)▓╔┘Å(g¿░u)îó│╔×Úð┬│úæB(t¿ñi)íú═¼òr(sh¿¬)╝Ë┤¾╩ðê÷(ch¿úng)├║▓╔┘Å(g¿░u)▒╚└²ú¼Á¡═·╝¥ððÃÚ▓╗È┘ÀÍ├¸ú¼├┐─Û─ÛÁÎÁ─ÚL(zh¿úng)àf(xi¿ª)└¡õÅæ(zh¿ñn)Ê▓▓¢╚ÙÜv╩Àíú íííí3.2 ãõ╦¹║─├║ððÿI(y¿¿) ííííêD▒Ý 13 ú║╦«─Ó«a(ch¿ún)┴┐ú¼┤Íõô«a(ch¿ún)┴┐   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ ííííêD▒Ý 14 ú║╔·ÞF«a(ch¿ún)┴┐ú¼╣ñÿI(y¿¿)È÷╝ËÍÁ   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ íííí1-10 È┬ú¼╚½ç°(gu¿«)┤Íõô«a(ch¿ún)┴┐ 6.75 â|çìú¼═¼▒╚¤┬¢Á 2.2% ú╗╔·ÞF«a(ch¿ún)┴┐ 5.85 â|çìú¼═¼▒╚¤┬¢Á 3.3% íú 2015 ─Û 1-10 È┬À¦╚½ç°(gu¿«)ÊÄ(gu¿®)─úÊÈ╔¤╦«─Ó«a(ch¿ún)┴┐ 19.47 â|çìú¼═¼▒╚È÷╦┘¤┬¢Á 4.6% íú╣½Ú_öÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼Íðç°(gu¿«)┤¾ðí╦«─Óã¾ÿI(y¿¿)ı¹ ║¤║¾öÁ(sh¿┤)┴┐ÊÐË╔È¡¤╚Á─ 5000 ÂÓ╝Ê£p╔┘Í┴ 3000 ╝ÊξËÊíú 2015 ─Û 1-10 È┬Íðç°(gu¿«)║¤│╔░▒└█Ëï(j¿¼)«a(ch¿ún)┴┐ 4822.0 ╚fçìú¼ ═¼▒╚È÷╝Ë 1.4% íú Ã░ 10 È┬ú¼õôÞFððÿI(y¿¿)║─├║ 5.2 â|çìú¼═¼▒╚¤┬¢Á 1.3% ú╗¢¿▓─ððÿI(y¿¿)║─├║ 4.7 â|çìú¼═¼▒╚¤┬¢Á 0.2% ú╗╗»╣ñððÿI(y¿¿)║─├║ 1.9 â|çìú¼═¼▒╚È÷ÚL(zh¿úng) 8.8% íú ííííêD▒Ý 15 ú║À┐ÁÏ«a(ch¿ún)═Â┘Y┼cÚ_╣ñú¼╣╠¿┘Y«a(ch¿ún)═Â┘Y   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ ííííÅ─ðÞþÂ╦üÝ┐┤ú¼é¸¢y(t¿»ng)Á─õôÞFíó¢¿▓─ðÞþÈ÷╦┘¤┬╗¼├¸´@íúÀ┐ÁÏ«a(ch¿ún)ã¾ÿI(y¿¿)╚ÈÊÈ╚ÑÄý(k¿┤)┤µ×Ú͸ú¼Ú_╣ñ─├ÁÏÊÔÈ©Á═├Èíú 2015 ─Û 1-11 È┬À¦ú¼╚½ç°(gu¿«)À┐ÁÏ«a(ch¿ún)Ú_░l(f¿í)═Â┘Y 87702 â|Ȭú¼═¼▒╚├¹┴xÈ÷ÚL(zh¿úng) 1.3% íúÀ┐╬¦ð┬Ú_╣ñ├µÀe 140569╚fã¢À¢├Îú¼¤┬¢Á 14.7% íúÈ┌ 2016 ─Û╔§Í┴╬┤üÝâ╔╚²─ÛÍðú¼À┐ÁÏ«a(ch¿ún)í░ë║╣®┤┘õNí▒Á─▓▀┬Èîó╩╣┼c╦«─ÓðÞþ¥o├▄¤ÓÛP(gu¿ín)Á─ð┬Ú_╣ñ├µÀe═¼▒╚¤┬¢Áíú╗¨¢¿╩ÃÀÇ(w¿ºn)È÷ÚL(zh¿úng)Á─ÛP(gu¿ín)µIú¼ 11 È┬╗¨¢¿═Â┘Y└█Ëï(j¿¼)═¼▒╚È÷╝Ë 18.01% ú¼Á½╩â±─ÛÊÈüÝ╗¨¢¿═Â┘YÈ÷╦┘ı¹¾w¤┬╗¼ú¼╬┤üÝÈ┘╚þÊÈ═¨ı■▓▀└¡äË(d¿░ng)Åè(qi¿óng)ä¦(sh¿¼)░l(f¿í)┴ªÁ─©┼┬╩▓ó▓╗┤¾íú ííííÅ─Ê╗ð®¤╚ððÍ©ÿ╦(bi¿ío)üÝ┐┤ú¼║¾ã┌╣ñÿI(y¿¿)¢ø(j¿®ng)Ø·(j¿¼)¤┬ððë║┴ª╚È┤¾íú 11 È┬╣┘À¢ PMI ×Ú 42.4% ú¼¡h(hu¿ón)▒╚¤┬¢Á 0.9 éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼▀B└m(x¿┤) 4 éÇ(g¿¿)È┬È┌ 50% Á─ÿs┐¦ÀÍ╦«ÄXÍ«¤┬íú 11 È┬╣ñÿI(y¿¿)È÷╝ËÍÁ═¼▒╚È÷ÚL(zh¿úng) 6.2% ú¼È÷╦┘¦^ 10 È┬╗Ï╔² 0.6 éÇ(g¿¿)░┘Àͳc(di¿ún)íúÁ½╩Ããõ┐╔│Í└m(x¿┤)ðÈÊ└╚╗ÍÁÁ├æÐÊ╔ú¼╣ñÿI(y¿¿)È÷╝ËÍÁÁ─╗Ï┼»╩▄Á¢ 2014 ─Û═¼ã┌ APEC Ë░Ýæú¼╣ñÿI(y¿¿)È÷╝ËÍÁ╗¨öÁ(sh¿┤)¦^Á═íú¢³ã┌øQ▓▀îËÅè(qi¿óng)ı{(di¿ño)í░ÃÕ└Ý╠ÄÍ├í«¢®╩¼ã¾ÿI(y¿¿)í»í▒ú¼ ç└(y¿ón)┐Ï«a(ch¿ún)─▄▀^╩úððÿI(y¿¿)═Â┘Yí▒ú¼îª(du¿¼)▀^╩ú«a(ch¿ún)─▄╝µ▓óÛP(gu¿ín)Îó╝ËÅè(qi¿óng)ú¼┐╔ÊȯA(y¿┤)Êèú¼ 2016 ─Û▀^╩ú«a(ch¿ún)─▄│÷ÃÕÁ─╦┘Â╚îó╝Ë┐ýú¼¤Óæ¬(y¿®ng)Á─ú¼¢ø(j¿®ng)Ø·(j¿¼)├µ┼RÁ─Ûç═┤Ê▓©³×Ú├¸´@ú¼╣ñÿI(y¿¿)È÷╝ËÍÁ╗‗╚Èîó│Í└m(x¿┤)Ê╗Â╬òr(sh¿¬)ÚgÁ─╚§ä¦(sh¿¼)íú íííí├║╗»╣ñ╩ëö(d¿íng)Ã░├║╠┐ã¾ÿI(y¿¿)Á─═Â┘Yƒß³c(di¿ún)ú¼2015 ─Û├║╠┐¤┬Ë╬ðÞþ╬¿Ê╗È÷ÚL(zh¿úng)Á─¥═╩Ã╗»╣ñË├├║íúÁ½╩Ã├║╗»╣ñðÞʬ├µîª(du¿¼)Á─ë║┴ª║═ã┐¯iÊ▓▓╗ðííú╩Τ╚ú¼ç°(gu¿«)ÙHç°(gu¿«)â╚(n¿¿i)║ÛË^¢ø(j¿®ng)Ø·(j¿¼)¤┬ððë║┴ª╝Ë┤¾ú¼ðÞþÁ═├È╬«┐sú¼╗»╣ñ«a(ch¿ún)ãÀ«a(ch¿ún)─▄▀^╩ú¥Í├µÂ╠ã┌Ùy©─íúãõ┤╬ú¼├║╗»╣ñÝù(xi¿ñng)─┐ÊÄ(gu¿®)─ú¦^┤¾ú¼ƒoıô╩Ã═Â┘Y¢¿ÈO(sh¿¿)ã┌▀Ç╩â¿│╔▀\(y¿┤n)áI(y¿¬ng)ã┌ú¼¥¨ðÞʬ┤¾┴┐┘Y¢Íºô╬íúô■(j¿┤)┴╦¢Ôú¼«ö(d¿íng)Ã░Ê╗éÇ(g¿¿) 20 â|┴óÀ¢├Î / ─Û├║ÍãÜÔÝù(xi¿ñng)─┐Ã░ã┌═Â╚Ùîó▀_(d¿ó)¢³░┘â|Ȭú¼îª(du¿¼)║▄ÂÓã¾ÿI(y¿¿)üÝıf╚þ┤╦ÊÄ(gu¿®)─ú═Â┘Y▓╗┐░ÍÏÏô(f¿┤)íúÈ┘┤╬ú¼╬¸▒▒╦«┘YÈ┤▓╗ÎÒíó¡h(hu¿ón)▒úåû¯}╩Ã├║╗»╣ñÝù(xi¿ñng)─┐¯lÈÔáÄ(zh¿Ñng)ÎhÁ─ÍÏʬÀ¢├µíú▒╚╚þÊ╗éÇ(g¿¿) 20 â|┴óÀ¢├ÎÁ─├║ÍãÜÔ╣ñ│╠─ÛË├╦«┴┐┐╔▀_(d¿ó)Á¢ 900 ╚fçìíúί║¾ú¼ç°(gu¿«)ÙHË═âr(ji¿ñ)▒®Á°Í┴ 40 ├└ȬÊȤ┬ú¼▓óîó┤¾©┼┬╩¥S│ÍÁ═╬╗▀\(y¿┤n)ððú¼┼cË═╗»╣ñ«a(ch¿ún)ãÀ¤Ó▒╚ú¼├║╗»╣ñÁ─¢ø(j¿®ng)Ø·(j¿¼)â×(y¿¡u)ä¦(sh¿¼)▓╗È┘═╗│÷ú¼Ë░Ýæ¤┬Ë╬Â╦▓╔┘Å(g¿░u)âA¤‗íúÃ░ 10 éÇ(g¿¿)È┬ú¼â╚(n¿¿i)├╔╣┼├║ÍãË═íó├║Í㤮ƒNíó¢╣╠┐íóÙè╩»íó┬╚ëAíó╝Î┤╝Á╚Íϳc(di¿ún)ððÿI(y¿¿)╣ñÿI(y¿¿)È÷╝ËÍÁ㢥¨È÷╦┘═¼▒╚È÷ÚL(zh¿úng) 5% ξËÊú¼Á═Ë┌╚Ñ─Û═¼ã┌╝s4.9 éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼┤¾▓┐ÀÍ├║╗»╣ñã¾ÿI(y¿¿)ÊФ¦╚Ù┴Ò└¹ØÖ(r¿┤n)╔§Í┴╠Øôp└º¥│íú íííí▒Ý 2 ú║╣®ðÞã¢║Ô▒Ý(╚fçì)  ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║©ú─▄ã┌ÏøÐð¥┐╦¨ íííí╚²íóã┌Ïø┘N╦«╝Ë┤¾ ííííêD▒Ý 16 ú║ TC1501 ú¼ TC1505   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ ííííêD▒Ý 17 ú║ TC1509 ú¼ TC1601   ííííöÁ(sh¿┤)ô■(j¿┤)üÝÈ┤ú║ Wind ┘YËì ©ú─▄ã┌ÏøÐð¥┐╦¨ íííí2015 ─ÛäË(d¿░ng)┴ª├║ã┌Ïø╚²éÇ(g¿¿)͸┴ª║¤╝s 1501 íó 1505 íó 1509 ║¤╝s¥¨Ëð¢╗©¯íú TC1501 ║¤╝s¢╗©¯¢Y(ji¿ª)╦Òâr(ji¿ñ) 509.4 ú¼¢╗©¯┴┐ 105 ╚fçìú¼ TC1505 ║¤╝s¢╗©¯¢Y(ji¿ª)╦Òâr(ji¿ñ) 391.6 ú¼¢╗©¯┴┐ 23 ╚fçìíú TC1509 ║¤╝s¢╗©¯¢Y(ji¿ª)╦Òâr(ji¿ñ) 357.6 ú¼¢╗©¯┴┐ 4 ╚fçìíú íííí┐é¾wüÝ┐┤ú¼äË(d¿░ng)┴ª├║ã┌Ïø┼c¼F(xi¿ñn)Ïøâr(ji¿ñ)©±┌àä¦(sh¿¼)▒ú│ÍÊ╗Í┬íúã┌Ïø─▄╠ßÃ░À┤Ë│¼F(xi¿ñn)Ïø╩ðê÷(ch¿úng)¯A(y¿┤)ã┌ú¼▓óÀ┼┤¾╩ðê÷(ch¿úng)ÃÚ¥wú¼Ê‗┤╦ã┌ÏøÈ┌╔¤Øq╗‗¤┬Á°Á─╣Ø(ji¿ª)ÎÓ╔¤│ú│ú¯I(l¿½ng)¤╚Ë┌¼F(xi¿ñn)Ïøíú°╣Ø(ji¿ª)ÎÓ╔¤Á─▓╗Ê╗Í┬ú¼Ê▓Îîã┌¼F(xi¿ñn)ÏøÍ«ÚgÂ╠ã┌│÷¼F(xi¿ñn)▓╗║¤└Ý âr(ji¿ñ)▓¯ú¼¢o«a(ch¿ún)ÿI(y¿¿)┐═æ¶ÄºüÝ╠Î└¹┐ıÚgíú ííííTC1501 ╩ÃäË(d¿░ng)┴ª├║╔¤╩ðÊÈüÝ¢╗©¯┴┐ί┤¾Á─Ê╗┤╬ú¼ãõÍð 84 ╚fçìÈ┌─¤À¢©█┐┌íúÈ¡Ê‗╩à 2014 ─Û 7-10 È┬ı■©«¯lÀ▒│÷┼_(t¿ói)Á─¥╚╩ðı■▓▀Ë░Ýæ╩ðê÷(ch¿úng)¯A(y¿┤)ã┌ú¼ 9 íó 10 È┬ TC1501 ã┌âr(ji¿ñ)ÚL(zh¿úng)ã┌©▀Ë┌¼F(xi¿ñn)Ïø╩ðê÷(ch¿úng)îì(sh¿¬)ÙH│╔¢╗âr(ji¿ñ)ú¼┘I▀M(j¿¼n)┐┌├║┘uã┌ÏøØô▓Ï¥Ì┤¾└¹Êµ┐ıÚgú¼Ê²üÝ┘Y▒¥╩ðê÷(ch¿úng)Á─ÛP(gu¿ín)Îóíúâ╝ÁVθ×Ú TC1501 ╬¿Ê╗┘IÀ¢ú¼ø]Ëð╝░òr(sh¿¬)Ùxê÷(ch¿úng)ú¼Î¯¢K¢╗©¯âr(ji¿ñ)©▀Ë┌¼F(xi¿ñn)Ïø 10 ȬξËÊíú TC1505 ╗¯▄Sã┌Úgú¼╗¨▒¥┘N╦«Ë┌¼F(xi¿ñn)Ïøú¼ã┌Ïø╠ßÃ░À┤Ë│¼F(xi¿ñn)Ïø╩ðê÷(ch¿úng)¯A(y¿┤)ã┌ú¼Î¯¢KÊ‗╔±╚AÀ┼ùë═ªâr(ji¿ñ)ú¼¼F(xi¿ñn)Ïø╝Ë╦┘¤┬Á°¤‗ã┌Ïø┐┐önú¼¢╗©¯¢Y(ji¿ª)╦Òâr(ji¿ñ)┼c¼F(xi¿ñn)Ïø╗¨▒¥│Íã¢íú TC1509 ║¤╝sú¼¢╗©¯å╬╬╗Ë╔ 5000 çì╠ß©▀Á¢ 20000 çìú¼¢╗©¯Á─ 4 ╚fçìú¼╚½▓┐È┌─¤À¢©█┐┌ú¼Ê‗┤╦ί¢K¢Y(ji¿ª)╦Òâr(ji¿ñ) 357.6 Á═Ë┌▒▒À¢©█┐┌¤┬╦«├║âr(ji¿ñ)©±╝s 25Ȭ / çìíú TC1601 ║¤╝s╔ð╬┤¢╗©¯ú¼ 2015 ─ÛÂ■╝¥Â╚òr(sh¿¬)ú¼╩ðê÷(ch¿úng)▀Ç╩Ããı▒ÚıJ(r¿¿n)×Ú╦─╝¥Â╚ò■(hu¿¼)Ëð═·╝¥ððÃÚú¼╚╗°╚²íó╦─╝¥Â╚▒»Ë^ÃÚ¥wØuØÔú¼ 01 ║¤╝sθ×Ú═·╝¥║¤╝s╚È╩ÃÎ▀¤‗┤¾À¨┘N╦«ú¼¼F(xi¿ñn)┘N╦«À¨Â╚ 20-30 Ȭ / çìíú íííí2015 ─Ûã┌Ïø╗¯▄S║¤╝sÄÎ║§╚½▓┐òr(sh¿¬)Úg┘N╦«▀\(y¿┤n)ððíú͸ʬȡÊ‗È┌Ë┌ú║ 1 íó╩ðê÷(ch¿úng)Ê‗╦Ïú¼├║âr(ji¿ñ)Ê╗┬À¤┬ððú¼ã┌Ïø░l(f¿í)¼F(xi¿ñn)âr(ji¿ñ)©±Á─╣ª─▄░l(f¿í)ô]θË├íú 2 íóã┌Ïø╔¤ S í▄ 1 Á─ 5500 ┤¾┐¿├║ÀN¥¨┐╔¢╗©¯ú¼Â°æ¬(y¿®ng)¡h(hu¿ón)▒úʬþú¼╚þ¢±¼F(xi¿ñn)Ïøîª(du¿¼)┴‗ÀÍÁ╚Í©ÿ╦(bi¿ío)Á─┐ÏÍ㩳╝Ëç└(y¿ón)©±ú¼Ê‗┤╦ã┌ÏøÀ┤æ¬(y¿®ng)Á─╩é³Á═ãÀ┘|(zh¿¼)Á─ÿ╦(bi¿ío)Á─╬´âr(ji¿ñ)©±íú 3 íó┼R¢³¢╗©¯òr(sh¿¬)ú¼ðÞ┐╝æ]Á¢─¤À¢©█┐┌╔²╦«Á─Ë░Ýæíú 2016 ─Ûú¼¢╗ÊÎ╦¨ËððÌ©─¢╗©¯ãÀ┘|(zh¿¼)┴┐ÿ╦(bi¿ío)£╩(zh¿│n)Á─┐╔─▄ú¼ð┬╔¤╩ð║¤╝s┘N╦«À¨Â╚îóò■(hu¿¼)┐sðííúÙè┴ªã¾ÿI(y¿¿)┐╔ÛP(gu¿ín)Îó¤┬░Ù─Û 1701 ║¤╝sÁ─┘I╚Ù╠Î▒úÖC(j¿®)ò■(hu¿¼)íú íííí╦─íó 2016 ─ÛÎ▀ä¦(sh¿¼)ı╣═¹ íííí╣®æ¬(y¿®ng)Â╦├¸´@▀^╩úú¼ 2016 ─Û╩Ã├║╠┐ððÿI(y¿¿)╚Ñ«a(ch¿ún)─▄Á─ÛP(gu¿ín)µIú¼ı■©«îó├¸┤_¢¿┴ó«a(ch¿ún)─▄═╦│÷ÖC(j¿®)Íãú¼Â°╩ðê÷(ch¿úng)©é(j¿¼ng)áÄ(zh¿Ñng)▓┼╩Ã┘YÈ┤â×(y¿¡u)╗»┼õÍ├Ëððºð╬╩¢íúÍð¤┬Ë╬Á─╚ÑÄý(k¿┤)┤µ╗¨▒¥═Û│╔ú¼┘Q(m¿ño)ÊÎ╔╠╠ËÙx╩ðê÷(ch¿úng)ú¼ÍðÚg¡h(hu¿ón)╣Ø(ji¿ª)Äý(k¿┤)┤µÁ─ð¯╦«│ÏθË├£p╚§ú¼▓╗└¹Ë┌ã¢ÊÍ├║âr(ji¿ñ)▓¿äË(d¿░ng)À¨Â╚íú╚╗°├║╠┐ððÿI(y¿¿)─▄À±À¡╔Ýú¼Î¯ÍÏʬ╩Ã┐┤╔¤Ë╬Á─╚ÑÄý(k¿┤)┤µ╦«ã¢ú¼▀@ðÞʬ╩ðê÷(ch¿úng)©é(j¿¼ng)áÄ(zh¿Ñng)îó©³ÂÓ├║㾤┤┼ã│÷¥Ííú░─├║▀M(j¿¼n)┐┌ÛP(gu¿ín)Âɤ┬ı{(di¿ño)Í┴ 2% ú¼Á½▀M(j¿¼n)┐┌├║╩▄╚╦├±Ä┼┘HÍÁË░Ýæú¼ÙyÊÈÍÏ╩░âr(ji¿ñ)©±â×(y¿¡u)ä¦(sh¿¼)íú ííííðÞþÂ╦└^└m(x¿┤)╬«├Êú¼Íðç°(gu¿«)ı²È┌ı{(di¿ño)ı¹¢ø(j¿®ng)Ø·(j¿¼)¢Y(ji¿ª)ÿï(g¿░u)ú¼õôÞFíó¢¿▓─íó¢î┘Ê▒ƒÆÁ╚©▀║──▄«a(ch¿ún)ÿI(y¿¿)Â╝È┌╚Ñ«a(ch¿ún)─▄íúÙè┴ªð┬È÷íóÈ┌¢¿ÖC(j¿®)¢MÂÓú¼ÃÕØì─▄È┤░l(f¿í)Ùèíó╠Ï©▀ë║öDı╝╩ðê÷(ch¿úng)íú 2016 ─ÛÙè┴ª▀^╩úîó©³╝Ë├¸´@íóÏô(f¿┤)║╔¢ÁÁ═íú╝ËÍ«Ùèâr(ji¿ñ)¤┬ı{(di¿ño)ú¼╔¯╗»Ùèâr(ji¿ñ)©─©´ú¼îóîª(du¿¼)ÃÍ╬gÙè┴ªððÿI(y¿¿)└¹ØÖ(r¿┤n)íúÙèÅSîª(du¿¼)├║╠┐▓╔┘Å(g¿░u)▓╗ò■(hu¿¼)À┼╦╔ú¼Ê¬Ã¾âr(ji¿ñ)©±©³Á═íó┘|(zh¿¼)┴┐©³â×(y¿¡u)Á─ÃÕØì├║╠┐íú íííí2015 ─Ûú¼┤¾ÂÓöÁ(sh¿┤)├║ã¾ÊТø(j¿®ng)╠Øôpíú 2016 ─Û├║ã¾╚Èò■(hu¿¼)═¿▀^¢Áð¢▓├åTíóë║┐s╣▄└Ý┘M(f¿¿i)Ë├Á╚╩ÍÂ╬╣Ø(ji¿ª)╝s│╔▒¥íúÁ½2016 ─Û├║âr(ji¿ñ)¤┬Á°Á─┐ıÚgú¼Í¸Ê¬üÝÎÈ▀\(y¿┤n)¦ö┘M(f¿¿i)Ë├íó©█┐┌┘M(f¿¿i)Ë├Á─¢ÁÁ═íú¯A(y¿┤)Ëï(j¿¼)┐ıÚgÈ┌ 50 ȬξËÊíúÃÊ▓╗┼┼│²È÷ÍÁÂɤ┬ı{(di¿ño)Á─┐╔─▄ðÈíú ííííÈ┌ç└(y¿ón)ÍÏ╣®¢o▀^╩úÁ─▒│¥░¤┬ú¼ 2016 ─Û├║âr(ji¿ñ)îóÁ═╬╗ı╩Äú¼äô(chu¿ñng)ð┬Á═©┼┬╩║▄┤¾íú╝¥╣Ø(ji¿ª)ðÈððÃÚíó┤¾ÃÏ¥ÇÖzðÌððÃÚîª(du¿¼)├║âr(ji¿ñ)Á─╠ßı±Î¸Ë├©³╝Ë╬ó╚§íú╚╗°Ê‗┘Q(m¿ño)ÊÎ╔╠£p╔┘ú¼ÁÎ▓┐ı╩ÄÀ¨Â╚Ê▓ò■(hu¿¼)╝Ë┤¾íú¯A(y¿┤)Ëï(j¿¼)ã┌Ïø▀\(y¿┤n)ððà^(q¿▒)Úg 250-330 íú«ö(d¿íng)Ã░ã┌âr(ji¿ñ)╔¯Â╚┘N╦«¼F(xi¿ñn)Ïøú¼ 2016 ─ÛËððÌ©─ã┌Ïø¢╗ÊÎíó¢╗©¯ÊÄ(gu¿®)ätÁ─┐╔─▄ú¼ð┬╔¤╩ð║¤╝s╔¯Â╚┘N╦«Á─ÃÚør┐╔─▄©─Îâíú¤┬Ë╬Ë├涤┬░Ù─ÛÛP(gu¿ín)Îó 1701 ║¤╝s┘I╚Ù╠Î▒úÖC(j¿®)ò■(hu¿¼)íú íííí©ú─▄ã┌Ïø À¢µ╝ |

| ├║╠┐╚╦¥W(w¿úng)░µÖÓ(qu¿ón)╝░├Ôσ(z¿ª)┬ò├¸ú║ 1.À▓▒¥¥W(w¿úng)Îó├¸í░üÝÈ┤ú║├║╠┐╚╦¥W(w¿úng)í▒ Á─╦¨ËðθãÀú¼░µÖÓ(qu¿ón)¥¨î┘Ë┌├║╠┐╚╦¥W(w¿úng)ú¼╬┤¢ø(j¿®ng)▒¥¥W(w¿úng)╩┌ÖÓ(qu¿ón)ú¼╚╬║╬å╬╬╗╝░éÇ(g¿¿)╚╦▓╗Á├ÌD(zhu¿ún)¦díóı¬¥Ä╗‗ÊÈãõ╦³À¢╩¢╩╣Ë├╔¤╩÷θãÀíúÊТø(j¿®ng)▒¥¥W(w¿úng)╩┌ÖÓ(qu¿ón)╩╣Ë├θãÀÁ─ú¼æ¬(y¿®ng)È┌╩┌ÖÓ(qu¿ón)ÀÂç· â╚(n¿¿i)╩╣Ë├ú¼▓óÎó├¸í░üÝÈ┤ú║├║╠┐╚╦¥W(w¿úng)í▒íú▀`À┤╔¤╩÷┬ò├¸ı▀ú¼▒¥¥W(w¿úng)îóÎÀ¥┐ãõ¤ÓÛP(gu¿ín)À¿┬╔σ(z¿ª)╚╬íú 2.À▓▒¥¥W(w¿úng)Îó├¸ í░üÝÈ┤ú║XXXú¿ÀÃ├║╠┐╚╦¥W(w¿úng)ú®í▒ Á─θãÀú¼¥¨ÌD(zhu¿ún)¦dÎÈãõ╦³├¢¾wú¼ÌD(zhu¿ún)¦d─┐Á─È┌Ë┌é¸▀f©³ÂÓð┼¤óú¼▓ó▓╗┤·▒Ý▒¥¥W(w¿úng)┘Ø═¼ãõË^³c(di¿ún)║═îª(du¿¼)ãõıµîì(sh¿¬)ðÈÏô(f¿┤)σ(z¿ª)íú 3.╚þÊ‗θãÀâ╚(n¿¿i)╚¦íó░µÖÓ(qu¿ón)║═ãõ╦³åû¯}ðÞʬ═¼▒¥¥W(w¿úng)┬ô(li¿ón)¤ÁÁ─ú¼ıê(q¿½ng)?ji¿ín)?0╚ıâ╚(n¿¿i)▀M(j¿¼n)ððíú |

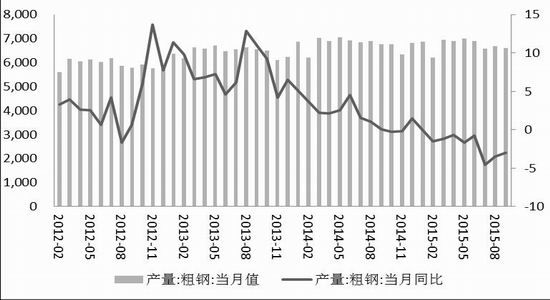

| ╔¤Ê╗ã¬ú║╔¢û|80%¢®╩¼ã¾ÿI(y¿¿)ÊÐ═ú«a(ch¿ún) ╚Ñ«a(ch¿ún)─▄¤╚.. | ¤┬Ê╗ã¬ú║░l(f¿í)©─╬»Íϳc(di¿ún)╗»¢Ô├║õô▀^╩ú«a(ch¿ún)─▄ |